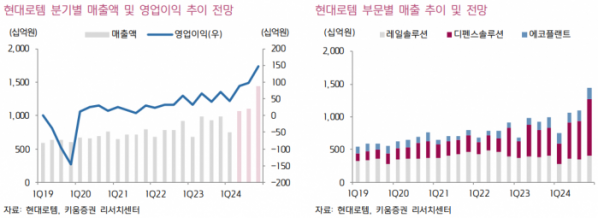

키움증권은 현대로템에 대해 레일솔루션 부문의 수주 확대로 관련 실적 성장이 내년부터 나타날 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만3000원에서 5만7000원으로 상향 조정했다. 전 거래일 기준 종가는 4만2950원이다.

16일 이한결 키움증권 연구원은 “2분기 매출액은 1조624억 원, 영업이익은 900억 원을 달성하며 시장 기대치를 상회할 것”이라며 “디펜스솔루션 부문에서 폴란드향 K2 전차 진행 매출이 늘어나면서 실적 개선을 이끌 것으로 추정한다”고 했다.

이 연구원은 “올해 1분기 매출에 반영된 K2 전차는 7대로 추정되고 있어 하반기로 갈수록 실적 개선 폭은 확대될 것으로 기대한다”며 “올해 레일솔루션 부문의 부진은 지속될 것으로 예상하지만, 하반기부터 실적 감소 폭은 축소될 것”이라고 했다.

이 연구원은 “올해 상반기까지 레일솔루션 부문은 약 2조8000억 원의 신규 수주를 확보했다”며 “우즈벡으로부터 최초의 고속철 수출 수주 및 미국 전동차 사업, 이집트 트램 등 다양한 지역에서 성과를 거둔 부분이 고무적”이라고 했다.

그는 “약 5조 원의 대규모 사업인 모로코 철도 차량 사업에도 참여하며 수주 확대를 위해 지속적으로 노력하고 있는 것으로 파악된다”며 “양질의 해외 수주잔고 확대에 기반해 레일솔루션 부문의 매출과 이익 모두 내년부터 성장세가 나타날 것”이라고 했다.

이 연구원은 “올해 매출액은 4조3466억 원, 영업이익은 3803억 원을 전망한다”며 “폴란드 현지 언론에서 올해 9월 K2 전차 180대에 대한 2차 계약 체결이 예상된다는 보도가 나오고 있다”고 했다.

그는 “폴란드 2차 계약만 확보하더라도 1분기 대비 디펜스솔루션 부문의 수주잔고가 거의 2배 가까이 확대되기 때문에 2026년 실적이 성장세로 전환될 것으로 전망한다”며 “추가로 테스트에서 좋은 결과를 보인 루마니아 수출 사업이 성사된다면 단일 지역 수출에 대한 우려도 해소될 것”이라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)