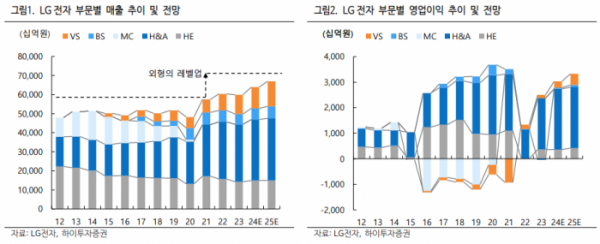

하이투자증권은 LG전자에 대해 투자의견은 ‘매수’ 유지, 목표주가는 기존 13만5000원에서 15만 원으로 상향 조정했다. 전 거래일 기준 종가는 10만7200원이다.

3일 고의영 하이투자증권 연구원은 “가전 업황은 바닥을 다진 것으로 판단하고 있으며, 사업

전반의 체질이 기업간거래(B2B)를 중심으로 변화하고 있고, 잠재 위험이었던 LG디스플레이의 지분법 손실 관련 우려도 정점을 지난 것으로 판단한다”며 “특히, B2B 플랫폼 중심의 사업 체질 변화가 관찰되고 있다”고 했다.

고 연구원은 “회사는 2030년까지 전사 매출의 40%인 40조 원을 B2B에서 달성할 계획”이라며 “이는 지난해 이후 7년 연평균 성장률 9%를 의미하는데, 이는 B2C의 5%를 앞서는 것”이라고 했다.

고 연구원은 “TV 산업의 사업 모델이 기존 하드웨어 판매에서, TV를 플랫폼으로 활용한 콘텐츠‧광고로 확장되고 있다”며 “연초 월마트가 미디어 콘텐츠 및 광고 사업 확장을 위해 비지오를 인수했음은 이에 대한 방증”이라고 했다.

그는 “LG전자의 관련 매출은 지난해 7000억 원대였으며, 올해 계획은 1조 원”이라며 “전체 연간 HE 본부 매출 15조 원 중 비중은 작으나, 이익에 대한 기여도는 월등히 높을 것으로 추정된다”고 했다.

고 연구원은 “가전은 B2B, 구독 중심으로 사업 모델을 전환하고 있다”며 “특히 상업용 에어컨이 부각될 것”이라고 했다.

그는 “LG전자 에어컨 매출은 7조~8조 원으로 파악되며, 이 중 절반가량이 상업용 에어컨인 것으로 추정된다”며 “압축기, 인버터에 대한 앞선 기술력을 토대로 관련 사업의 경쟁력을 키우고자 한다”고 했다.

고 연구원은 “전장부품은 전기차 모터와 인포테인먼트(IVI)를 중심으로 견조한 성장을 시현할 것”이라며 “특히 당사는 소프트웨어 중심 차량(SDV) 전환과 맞물린 디지털 콕핏의 고도화, 중앙정보디스플레이의 대면적화를 긍정적으로 보고 있고, 이 과정에서 LG전자 인포테인먼트 사업의 수혜를 기대한다”고 했다.

그는 “LG디스플레이의 지분법손실도 LCD 패널 업황의 안정화와 올레드 패널 출하 확대로 바텀아웃 하고 있음이 관찰되고 있다”며 “올해 하반기 LG디스플레이의 하반기 턴어라운드를 전망하고 있는데, 이는 곧 LG전자에 대한 다운사이드 요소의 완화로 작용할 수 있을 것이고, 나아가 지배주주순이익 개선에 따른 배당금 상향의 가능성을 기대한다”고 했다.

또 그는 “올해 2분기 연결 실적은 매출 21조 원, 영업이익 1조1000억 원으로 추정된다”며 “강화된 가전의 펀더멘털과 앞서 언급했던 수익성 높은 B2B 영역에서의 성과 덕분”이라고 했다.

그러면서 “이처럼 B2B가 부각된다면, 연말에 매수해서 1분기에 매도하는 ‘계절적 트레이딩’에 얽매일 이유는 없을 것”이라며 “잠재 위험으로 고려해야 할 부분은 물류비로, 통상 연말에 연 단위 연 단위 장기공급계약을 맺으므로 4분기 시점의 운임 레벨을 확인할 필요가 있다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)