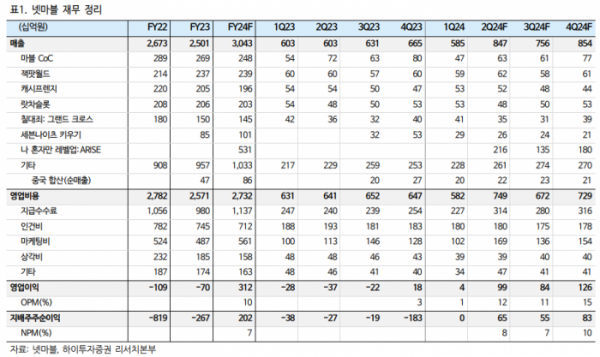

하이투자증권는 넷마블에 대해 올해 2분기 역대 최대 영업이익을 기록할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 9만5000원에서 7만5000원으로 하향 조정했다. 전 거래일 기준 종가는 5만3700원이다.

1일 윤예지 하이투자증권 연구원은 “2분기 매출은 8474억 원, 영업이익은 985억 원으로 역대 최고 영업이익을 기록할 것”이라며 “구작들은 매출 하향 안정화 기조가 예상되나, ‘나 혼자만 레벨업: ARISE’가 출시 2개월간 2160억 원의 매출을 기록하면서 성장을 견인할 것”이라고 했다.

윤 연구원은 “인건비는 1분기 수준이 경상 수준임을 고려했을 때, 1797억 원으로 감소세를 이어간다”며 “마케팅비는 다수의 신작에도 공동 마케팅 등 비용 감소 전략으로 매출 대비 비중은 20%를 넘지 않을 것”이라고 했다.

그는 “2분기 나혼렙의 매출은 2160억 원으로 추정한다”며 “해당 게임은 출시 하루 만에 27개국 모바일 매출 순위 상위 10위 권에 진입했으며, 일평균이용자수(DAU) 500만 명 이상, 일 매출 140억 원 이상을 기록했다”고 했다.

윤 연구원은 “넷마블 마진을 압박하는 주원인인 지급수수료는 구조적으로 낮아지고 있다”며 “올해부터 자체 런처를 활용한 PC 매출이 눈에 띄게 성장할 것이며, 자체 지식재산권(IP) 또는 신규 IP 게임 비중 증가로 IP 수수료율도 낮아지고 있다”고 했다.

그는 “수수료율은 올해 전년 대비 1.8%포인트(p) 하락할 것”이라며 “2분기 출시된 ‘아스달 연대기’와 ‘레이븐2’는 장르 특성상 PC매출 비중이 높으며, 나혼렙 게임도 더블 디짓 이상의 PC 매출 비중을 예상한다”고 했다.

윤 연구원은 “지난해 단행한 인력 효율화의 효과는 올해 온기 반영된다”며 “2분기 인건비는 전년 대비 하락 폭이 1분기 대비 확대될 것으로 추정해 올해에도 지난해와 마찬가지로 보수적인 인력 관리 기조를 이어갈 것”이라고 했다.

또 그는 “사업별가치합산(SOTP) 밸류에이션에서 주가수익비율(PER)로 밸류에이션 방법을 교체함에 따라서 목표주가를 하향 조정한다”면서도 “2분기 호실적에 이어서, 3분기와 4분기에도 나혼렙 업데이트와 신작 ‘일곱 개의 대죄 키우기’ 출시로 견조한 실적을 이어갈 것”이라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] LG에너지솔루션, 머스크 ‘스페이스X’ 배터리 공급에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[채권뷰] 브라질 10년물 국채 금리, 2.3bp 상승…1달 전보다 41bp 올라](https://img.etoday.co.kr/crop/85/60/2100240.jpg)

![[기업탐구] 클래시스, 악재에도 올라가는 눈높이…제품력 ‘주목’](https://img.etoday.co.kr/crop/85/60/2100236.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)