(출처=키움증권)

키움증권은 27일 삼성전자에 대해 3분기 실적이 시장 기대치를 크게 웃돌 것이라며 목표주가를 11만 원으로 10% 올려잡았다. 투자의견은 매수를 유지했다.

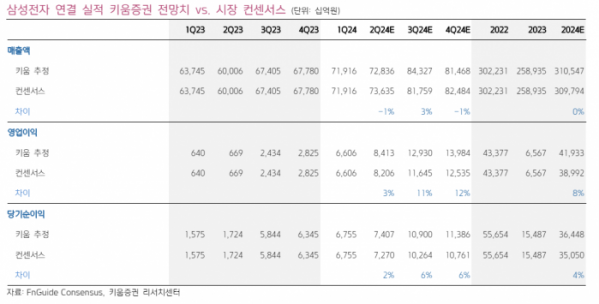

박유악 키움증권 연구원은 "2분기 영업이익은 8조4000억 원으로, 시장 기대치 소폭 상회하는데 메모리 가격 상승률이 예상치를 넘어서고, 분기말 원·달러 환율 상승이 우호적으로 작용한 것"이라며 3분기 영업이익도 12조9000억 원으로, 시장 컨센서스를 크게 상회할 전망"이라고 말했다.

그는 "인공지능(AI) 추론 시장을 전방으로 하는 '128GB 서버 DIMM'과 '9세대 QLC 기

반의 eSSD'의 판매 확대가 본격화되며, 메모리 부문의 수익성 개선이 크게 이뤄질 것으로 판단하기 때문"이라며 "또한 엔비디아향 차세대 고대역폭메모리(HBM3e)의 양산 판매가 가시화되며, D램 부문의 실적 전망치가 상향 조정될 가능성도 염두에 둬야할 것으로 판단한다"고 설명했다.

이어 "그동안 상대적으로 눌려왔던 주가의 상승 탄력이 강해질 수 있을 것"이라며 "실적 전망치, 베타 값, 국채 수익률 변동 등을 감안하며 목표주가 11만 원으로 상향하고, 반도체 업종 톱 픽을 유지한다"고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)