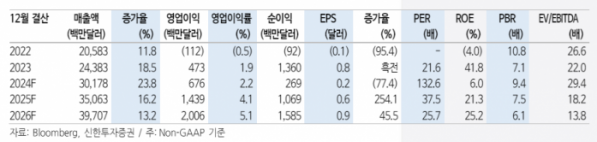

(출처=신한투자증권)

신한투자증권은 30일 쿠팡에 대해 최근 C-커머스(중국 전자상거래업체) 공세를 높은 시장 지배력과 신성장동력으로 극복 중이며 각종 우려에도 불구하고 여전히 한국에서 가장 강력한 전자상거래 업체라고 평가했다.

신한투자증권 조상훈 연구원은 "쿠팡은 1분기 매출 71억1000억 달러, 영업이익을 4000억 달러를 기록해 컨센서스를 하회하며 어닝쇼크를 기록했지만, 파페치 인수로 인한 5800억 달러에 달하는 일회성 비용이 부진한 실적의 원인으로 이를 제외 시 선방했다"라고 설명했다.

이어 "프로덕트 커머스(Product Commerce) 매출은 15%, 조정 상각전영업이익(EBITDA)은 62% 증가하고, 국내 온라인쇼핑 시장 성장률은 10.9%로 아웃퍼폼하며 여전히 높은 지배력 이어나가는 중"이라며 "성장사업(Developing Offerings) 매출이 337% 증가했으며, 파페치 EBITDA 연말 흑자전환을 제시한다"라고 전했다.

조 연구원은 "멤버십 가격 인상으로 인한 고객층 이탈은 제한적인데, 타 플랫폼 대비 여전히 저렴하고 이츠, 온라인 동영상 서비스(OTT), 로켓배송 등 고객이 체감하는 혜택이 많기 때문"이라고 밝혔다.

더불어 "늘어난 멤버십 수입과 기존 사업에서 창출되는 캐시를 통해 신성장동력(대만, 이츠, OTT, 파페치 등)에 투자해 점유율이 확대되는 선순환 구조를 확립했다"라고 전했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)