NH투자증권은 9일 신세계인터내셔날에 대해 패션과 생활용품 부문의 수익성이 더디다고 평가했다. 그러면서 목표주가를 2만2000원, 투자의견도 매수 의견을 유지했다.

정지윤 NH투자증권 연구원은 "1분기 실적은 시장 기대치를 하회했다"며 "화장품 부문은 수입, 자체 브랜드 모두 두 자릿수 증가를 시현하며 선방했으나 의류 부문은 기저효과를 고려해도 이익 개선이 더딘 점이 아쉽다"고 말했다.

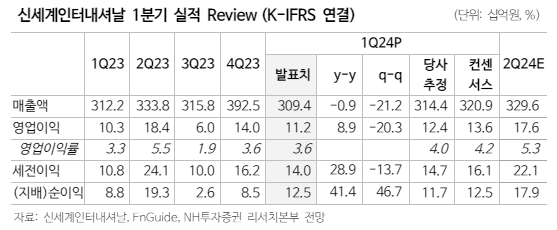

신세계인터내셔날의 1분기 연결 기준 매출액은 전년 동기 대비 1% 감소한 3094억 원, 영업이익은 전년 동기 대비 9% 증가한 112억 원을 기록했다.

패션 부문의 별도 영업이익은 56% 감소한 23억 원, 라이프스타일 부문은 적자를 지속했다. 패션 부문은 올 상반기까지 OTB 그룹 브랜드 매출 기저 상존하는 데다 마케팅 비용 선제 집행으로 수익성이 훼손됐다는 의견이다. 다만 코스메틱 부문의 영업이익은 22% 증가한 61억 원을 기록했다.

정 연구원은 "연중 대형 명품 브랜드 이탈 영향이 사라지며, 패션 부문의 점진적 실적 개선이 예상된다"면서도 "다만 화장품 부문의 선전에도 불구하고, 패션과 생활용품 부문의 더딘 수익성 개선을 고려할 때 전사 실적 눈높이를 상향하기는 아직 어려운 구간"이라고 평가했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)