(출처=대신증권)

대신증권은 8일 한섬에 대해 당분간 내수 의류 업체들에 비우호적 영업환경이 지속될 것으로 예상된다며 목표주가(2만8000원)와 투자의견(‘매수’)을 유지했다.

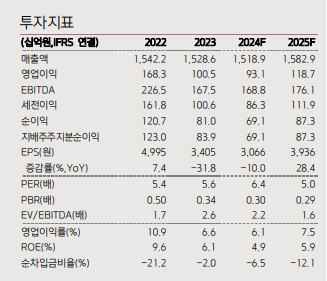

조소정 대신증권 연구원은 “한섬의 1분기 매출액은 전년 동기 대비 3% 감소한 3936억 원, 영업이익은 40% 감소한 325억 원을 기록하며 시장예상치를 하회했다”며 “할인 채널 판매 비중 확대, 신규 사업에 대한 투자 증가 등 영향”이라고 분석했다.

이어 “고가 브랜드 매출은 전년과 유사했으나, 캐주얼·매스 시장 노출도가 높은 브랜드들의 매출이 크게 감소했다”며 “오프라인은 백화점 채널 부진 영향이 컸고, 온라인은 일부 인기 브랜드의 판매 호조 덕분에 소폭 증가했다”고 설명했다.

조 연구원은 “올해 매출액은 1조 5189억 원, 영업이익은 931억 원을 기록할 전망”이라며 “고물가, 고금리 장기화로 국내 소비 위축 흐름이 지속될 가능성이 높기에, 의류 소비가 크게 늘기 어렵다”고 내다봤다.

그러면서 “올해 매출 성장이 제한적인 상황임에도 불구하고, 신사업 투자로 비용이 전년과 유사하거나 소폭 증가할 가능성도 있다”며 “이익 성장은 쉽지 않을 것으로 예상되지만, 지속 가능한 성장을 위한 브랜드 육성, 신시장 진출, 브랜드 다각화 등 노력은 분명 긍정적”이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)