신한투자증권이 효성화학에 대해 2분기 적자폭이 확대될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 12만 원에서 9만 원으로 하향 조정했다. 전 거래일 기준 종가는 5만6700원이다.

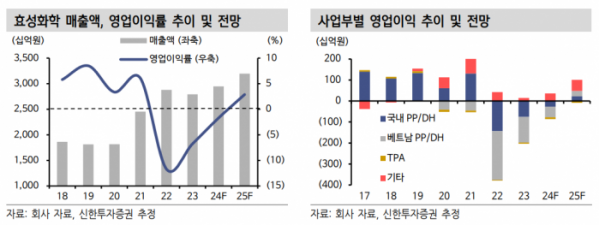

29일 이진명 신한투자증권 연구원은 “올해 1분기 영업이익은 –348억 원(적자지속)으로 부진한 실적을 기록했다”며 “국내 및 베트남 폴리프로필렌(PP), 탈수소화(DH) 부문은 PP 스프레드가 전기 대비 24% 하락하며 적자 폭이 확대됐다”고 했다.

이 연구원은 “테레프탈산(TPA) 사업부는 수요 부진 속 공급 부담이 지속되며 적자 폭이 확대됐으나 기타 부문은 흑자전환에 성공했다”며 “특히 폴리케톤(POK)은 친환경 자동차용 부품 수요 증가로 판가 및 판매량 모두 개선되며 흑자전환했다”고 했다.

이 연구원은 “2분기 영업이익은 –392억 원으로 적자 폭이 확대될 전망”이라며 “국내 및 베트남 PP와 DH 영업이익은 PP 스프레드 개선에도 –454억 원으로 부진한 실적이 지속될 것”이라고 전망했다.

그는 “국내 법인은 더딘 전방 수요 회복에도 하절기 프로판(원재료) 가격 약세로 스프레드가 개선되며 적자 폭이 축소되겠다”면서도 “베트남 법인은 고율 가동에 따른 설비 점검 차원에서 정기 보수가 진행되며 외형과 이익 모두 전기 대비 감소할 전망”이라고 했다.

또 그는 “시황 부진이 지속되는 가운데 원가 부담 확대로 적자 기조가 이어지고 있다”며 “여전히 업황 불확실성이 존재하나 하반기 완만한 PP 시황 회복 및 특수가스 사업 지분 매각에 따른 재무구조 개선 등을 감안하면 주가의 하방 경직성은 견고하다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)