KB증권이 LG이노텍에 대해 하반기 공개될 예정인 인공지능(AI) 아이폰의 수혜주가 될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 25만 원에서 30만 원으로 상향 조정했다. 전 거래일 기준 종가는 21만3500원이다.

29일 김동원 KB증권 연구원은 “올해 하반기 공개될 아이폰은 2007년 이후 17년 만의 첫 AI 아이폰으로 예상된다”며 “가장 큰 운영체제 업데이트(iOS 18)도 17년 만에 예상돼 아이폰12 이후 교체 수요를 자극할 가능성이 클 전망”이라고 했다.

김 연구원은 “특히 온디바이스 AI폰의 경우 이미지, 영상 AI 구현을 위한 대대적인 카메라 기능 업그레이드가 필수”라며 “향후 고부가 카메라 모듈 중심의 LG이노텍 평균판매가격(ASP)에 긍정적 영향을 미칠 것”이라고 했다.

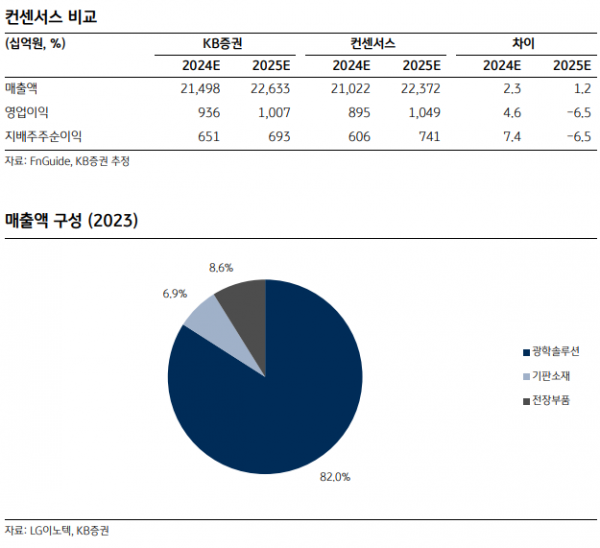

김 연구원은 “현재 LG이노텍의 2분기 영업이익 컨센서스는 1분기 실적발표 후 190억 원에서 650억 원으로 3.4배 상향됐다”며 “2분기 현재 아이폰 판매량은 중국을 제외한 글로벌 시장에서 양호한 추세를 나타내며 중국 부진을 상쇄하고 있고, 수출 비중 95%인 LG이노텍은 우호적인 환율까지 더해지며 2분기 컨센서스 영업이익(653억 원)을 재차 상회할 가능성이 상존할 전망”이라고 했다.

그는 “만약 2분기 원‧달러 환율이 현재 수준으로 유지된다고 가정하면, 2분기 영업이익은 1000억 원을 상회할 가능성도 열려 있는 것으”이라고 했다.

김 연구원은 “현재 LG이노텍 주가는 2년 전 대비 절반 수준으로 하락했다”며 “올해 들어서도 연초 이후 11%, 최근 1년간 17% 하락해 부담 없는 가격으로 판단된다”고 했다.

그는 “이 같은 주가 하락은 아이폰 판매량 감소 및 AI 아이폰 출시 지연 등의 우려 때문”이라며 “연간 1조 원 수준의 영업이익 창출 체력을 확보한 LG이노텍은 향후 다양한 촉매가 우려를 해소하는 동시에 저평가 탈피 모멘텀으로 작용할 전망”이라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)