(출처=IBK투자증권)

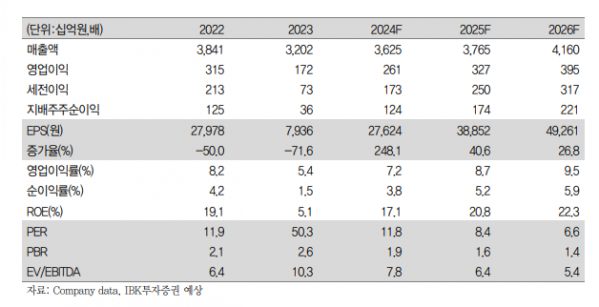

IBK투자증권은 16일 효성첨단소재에 대해 올해 1분기 영업이익이 시장 기대치를 상회할 전망이라고 밝혔다. 목표주가(49만 원)와 투자의견(‘매수’)은 유지했다.

이동욱 IBK투자증권 연구원은 “효성첨단소재의 올해 1분기 영업이익은 504억 원으로 전 분기 대비 143.7% 증가하며, 시장 기대치인 486억 원을 상회할 전망”이라며 “주력 사업 부문인 타이어 보강재의 실적 개선에 기인한다”고 분석했다.

이 연구원은 “산업자재 부문 영업이익은 476억 원으로 전 분기 대비 117.5% 증가할 전망”이라며 “경쟁사들의 공급 확대로 탄소재료·아라미드 원사 등 슈퍼섬유 증익 제한과 지정학적 이슈로 인한 물류비 상승에도 불구하고, 전 분기 발생한 GST의 본사·일부 사업장(유럽) 구조조정 관련 일회성 비용이 제거될 것”이라고 내다봤다.

이어 “올해 2분기 영업이익은 693억 원으로 1분기에 이어 증익 추세가 이어질 것으로 보인다”며 “성수기 효과가 발생하는 가운데 주요 메이저 타이어업체들의 증설 확대 등으로 계약물량의 완연한 증가가 예상되기 때문”이라고 설명했다.

그러면서 “올해 세계 타이어 수요는 17억6000억 본으로 작년 대비 3%대 안정적 성장을 기록할 전망”이라며 “중국의 교체용(RE) 타이어 수요가 증가할 것으로 예상되는 상황에서 이머징 지역 신차 판매 증가가 전망되고, 유럽도 지난해 신차용(OE) 타이어 회복 이후 작년 역성장한 RE 타이어의 교체 수요 증가가 예상된다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] LG에너지솔루션, 머스크 ‘스페이스X’ 배터리 공급에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[채권뷰] 브라질 10년물 국채 금리, 2.3bp 상승…1달 전보다 41bp 올라](https://img.etoday.co.kr/crop/85/60/2100240.jpg)

![[기업탐구] 클래시스, 악재에도 올라가는 눈높이…제품력 ‘주목’](https://img.etoday.co.kr/crop/85/60/2100236.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)