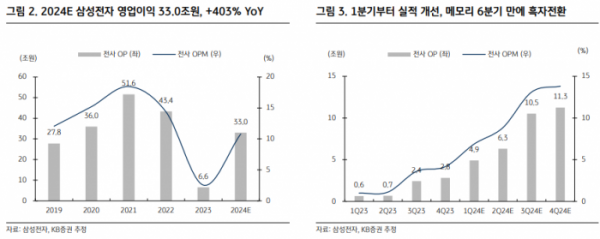

KB증권이 삼성전자에 대해 올해 1분기부터 큰 폭으로 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 9만5000원을 유지했다. 전 거래일 기준 종가는 7만8900원이다.

25일 김동원 KB증권 연구원은 “목표주가와 투자의견을 유지한다”며 “올해 전장 강화를 위해 2017년 하만 인수 이후 7년 만에 대형 인수합병(M&A)이 기대되고, 3분기부터 HBM3E(5세대 HBM) 출하를 시작으로 신규 공급이 전망되며, 레거시 메모리 주문 증가와 가격 상승에 따른 조 단위 규모의 재고평가손실 이익 환입 등으로 1분기부터 큰 폭의 실적 개선이 예상되기 때문”이라고 했다.

김 연구원은 “삼성이 독일 콘티넨탈 ADAS 사업부를 인수한다면 인포테인먼트 중심의 전장 사업이 고성능 컴퓨팅 칩 분야로 확장하고, 엑시노스 오토를 비롯한 커스터마이징된 맞춤형 오토 칩 생산 확대가 가능해 향후 삼성 파운드리 사업에도 긍정적 영향을 미칠 전망”이라고 했다.

그는 “삼성전자는 우려가 기대로 전환되며 밸류업 구간에 진입할 전망”이라며 “1분기 메모리 반도체 영업이익이 2022년 3분기 이후 6개 분기 만에 흑자 전환하며 올해 영업이익 33조 원, HBM3E 신규 공급과 대형 M&A 등이 기대되기 때문”이라고 했다.

김 연구원은 “2025년부터 현대차에 인포테인먼트시스템(IVI)용 애플리케이션프로세서(AP)인 엑시노스 오토 V920을 공급 예정인 삼성은 향후 전장 사업 강화가 SDV 전환 추세와 맞물리며 현대차와 협력 강화 및 타 자동차 고객사 확보의 발판을 마련할 전망”이라고 했다.

그러면서 “인공지능(AI) 칩 턴키 공급이 가능한 유일한 업체인 삼성전자의 전장 사업 강화는 칩 공급 안정성과 원가절감을 동시에 고려하는 자동차 업체들로부터 러브콜이 기대된다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)