증권가가 한국타이어앤테크놀로지의 목표주가를 상향조정했다. 계속되는 호실적에도 주가가 저평가되어 있다고 분석했다.

하나증권은 한국타이어앤테크놀로지에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 5만 원에서 6만 원으로 상향조정했다.

송선재 하나증권 연구원은 "4분기 실적은 판가-원가 스프레드의 확대와 운임비 하락에 힘입어 수익성이 크게 개선되면서 시장 기대치를 크게 상회했다"며 "트럭ㆍ버스용 타이어(TBR) 부문의 수요 둔화가 아쉽지만, PCR 부문의 안정적 수요와 함께 원재료비/운임비의 안정화 효과로 상반기에도 안정적인 실적흐름이 이어질 것"이라고 전망했다.

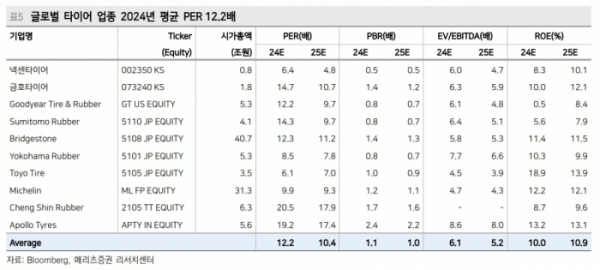

그러면서 "현재 주가는 PER 6배대, PBR 0.65배 초반의 낮은 밸류에이션을 기록중이다"라며 "배당성향은 20% 수준을 유지하는데, 2026년까지 시설투자 자금소요가 많다는 점을 강조했다"고 설명했다.

메리츠증권도 한국타이어앤테크놀로지의 투자의견 '매수'를 유지하면서 목표주가를 기존 5만5000원에서 6만5000원으로 올렸다.

김준성 메리츠증권 연구원은 "세 분기 연속 컨센서스를 큰 폭으로 상회하는 영업이익을 기록했다"며 "올해는 반덤핑 관세 축소를 통한 비용 우려 완화로 안정적인 실적 전개가 예상된다고 했다.

이어 "지배주주 순이이익은 9600억 원으로 금융비용 축소와 이연 법인 부채 증가 기저효과가 더해지며 큰 폭의 성장이 가능하다"고 내다봤다.

DB금융투자도 목표주가를 5만8000원에서 6만5000원으로 상향조정했다.

김평모 DB금융투자 연구원은 "미국의 한국산 타이어에 대한 반덤핑 관세 인하가 비용 증가를 흡수할 것으로 예상한다"며 "낮아진 관세 부담을 감안해 올해 영업이익 추정치를 기존 대비 8% 상향한다"고 밝혔다.

그러면서 "홍해 사태에 따른 높아진 컨테이너 지수로 물류비 부담에 대한 우려가 되살아나고 있다"며 "하지만 사태가 장기화되지 않는다면 선사와의 장기 계약 등으로 인해 동사의 손익에 미치는 영향은 제한적일 것"이라고 봤다.

또 김 연구원은 "배당 확대와 같은 주주환원 역시 개선될 것으로 예상한다"며 "계속되는 호실적에도 동사의 올해 선행 PER은 5일 종가 기준 6배를 하회하고 있다"고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)