수출 부진 시 국내 경제 타격

“원자재 수입 등 지원 필요”

주요 대기업 10곳 중 7곳이 지난해보다 올해 수출이 증가하거나 비슷할 것으로 예상했다. 수출 회복에 대한 긍정적인 신호다. 다만 미국과 중국의 동반 불황, 지정학 리스크 등으로 지난해에 이어 쉽지 않을 것으로 예상했다. 수출 동력 확보를 위해 관련 정책 지원 확대가 필요하다는 지적이다.

한국경제인협회는 매출액 1000대 기업 중 12대 수출 주력 업종 150개사를 대상으로 ‘2024년 수출전망조사’를 진행했다고 1일 밝혔다.

올해 수출이 지난해보다 증가ㆍ비슷(73.3%)할 것이라는 응답이 감소(26.7%)할 것이라는 응답보다 많은 것으로 집계됐다.

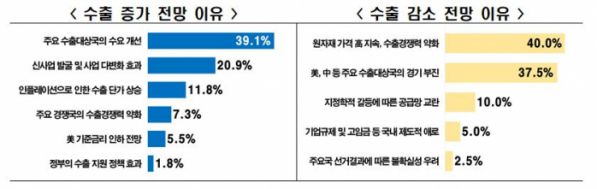

올해 수출이 증가할 것으로 전망한 기업이 꼽은 주요 이유는 △수출 대상국의 수요 개선 39.1% △신사업 발굴 및 사업 다변화 효과 20.9% 등이다. 반면, 수출이 감소하리라 전망한 기업은 △높은 원자재가격 지속으로 수출 경쟁력 약화 40.0% △미-중 등 주요 수출 대상국 경기 부진 37.5% 등을 원인으로 지적했다.

올해 수출 증가율 전망치를 업종별로 살펴보면 △자동차부품 5.8% △바이오ㆍ헬스 5.0% △전기ㆍ전자 4.2% △자동차 3.9% △일반기계 3.5% 순이다. 수출이 부진할 것으로 전망되는 업종은 △철강 -0.7% △석유제품 -0.6% △석유화학 -0.2% 등이다.

이상호 한경협 경제산업본부장은 “철강, 석유제품, 석유화학은 지난해 전체 수출의 21%를 차지하는 주력산업”이라며 “관련 업종 수출 부진 시 국내 경제에 상당한 타격이 초래될 수 있는 만큼 중국 중심의 공급 과잉 등에 대한 적극적인 지원 대책이 필요하다”고 지적했다.

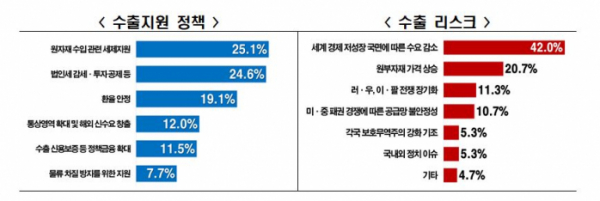

기업들은 수출 경쟁력 강화를 위한 정부 정책 우선순위로 ‘원자재 수입관세 인하 또는 할당관세 적용품목 확대’(25.1%)를 가장 많이 꼽았다. 이어 △법인세 감세 및 투자 공제 등 세제지원 강화 24.6% △환율 안정 19.1% △통상영역 확대를 통한 해외 신수요 창출 12.0% 등을 지적했다.

기업들은 올해 가장 우려되는 수출 리스크로 ‘세계 경제 저성장에 따른 수요 감소’(42.0%)라고 답했다. 또한 △원부자재 가격 상승 20.7% △러-우, 이-팔 전쟁 장기화 11.3% △미-중 패권 경쟁에 따른 공급망 불안정성 10.7% 등을 수출 환경의 주요 위험 요인으로 꼽았다.

이 본부장은 “올해 수출은 주력 품목인 반도체 등 IT 업황이 회복되면서 전년보다 개선될 것으로 보이나, 중국 경제의 회복 지연, 글로벌 공급망 불안 등 하방 요인도 상존한다”며 “최근 수출 회복세가 지속될 수 있도록, 원자재 수입 지원과 투자 세제 지원 등을 통해 국내 기업의 수출 경쟁력을 높여나갈 필요가 있다”고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/85/60/2099872.jpg)

![[BioS]한미약품, 11일 기관투자자 대상 기업설명회 열어](https://img.etoday.co.kr/crop/85/60/2100453.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/85/60/2099348.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)