(출처=삼성증권)

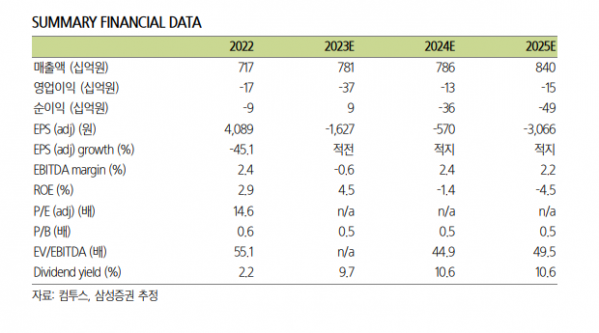

삼성증권은 16일 컴투스에 대해 자회사 위지윅스튜디오의 실적 개선이 필요하다며 목표주가를 기존 6만 원에서 5만2000원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

오동환 삼성증권 연구원은 “인수 이후 위지윅스튜디오는 매 분기 영업 적자가 지속되고 있다”며 “국내 미디어 산업의 경쟁 심화와 낮은 수익 구조, 엔터테인먼트 산업 대형화 추세를 고려하면 위지윅스튜디오의 흑자 전환은 쉽지 않을 전망”이라고 분석했다.

이어 “구조조정을 통한 비용 구조 개선이나 지분 매각을 통한 연결 편입 제외 등 손실 최소화 전략이 필요하다고 판단된다”며 “미디어 부문 실적 개선 움직임이 확인되지 않고 있는 만큼 과감한 구조조정이 수반되지 않는 한 전체 연결 실적의 개선은 쉽지 않을 전망”이라고 설명했다.

오 연구원은 “올 상반기 조이시티 자회사 모히또게임즈가 개발한 미소녀 수집형 RPG <스타시드:아스니아 트리거> 출시와 넷이즈가 개발한 <프로스트펑크: 비욘드 더 아이스> 소프트 런칭도 예정돼 있다”며 “신규 퍼블리싱 게임 흥행 규모에 따라 전사의 영업 흑자 전환 여부가 결정될 전망”이라고 내다봤다.

그러면서 “여전히 4000억 원 상당의 금융 자산을 보유하고 있고, 상반기 신규 퍼블리싱 게임 출시가 예정된 만큼 신작 출시 전후 단기 트레이딩 전략은 가능하다고 판단된다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)