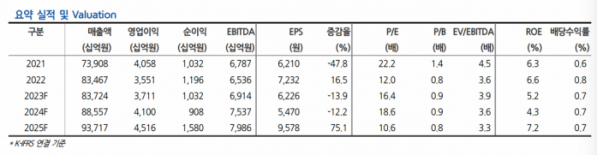

현대차증권은 3일 LG전자에 대해 ‘계절적인 성수기로 접어들고 있다’며 ‘매수’를 추천했다. 목표주가는 14만 원을 유지했다.

노근창 현대차증권 연구원은 “LG전자의 4분기 LG이노텍 포함 연결 매출액과 영업이익은 부진한 완제품 수요에 따른 마케팅 비용 증가로 기존 추정치를 각각 2.9%, 47.1% 하회하는 22조6000억 원과 4755억 원을 기록할 것으로 예상한다”고 전했다.

이어 “LG전자는 항상 4분기에 연말 재고조정을 위해 마케팅 비용을 대거 집행하면서 H&A와 HE사업부의 수익성은 직전 분기 대비 하락했는데 지난 4분기의 경우 고물가와 고금리로 인해 수요 부진이 심화되면서 수익성은 더욱 악화됐다”고 덧붙였다.

LG전자가 발표한 유상증자에 대해 시장의 우려는 커졌지만 향후 LG디스플레이가 OLED와 전장을 중심으로 회복이 예상된다는 전망이다. 유증 참여 규모가 크지 않다는 점에서 동 부분과 관련된 불확실성은 주가에 반영된 것으로 분석했다. LG전자는 올해 3월14일에 LG디스플레이 유상증자에 4941억 원을 참여할 것으로 발표했다.

노 연구원은 “지난 3분기 누적 동사의 냉장고와 에어컨 생산량은 각각 5.8%, 1.6% 감소했다”며 “반면 세탁기 생산량은 11.5% 증가했다”고 전했다.

이어 “B2C제품인 냉장고 대비 B2B 비중이 큰 에어컨 생산량 감소폭이 상대적으로 작았다”며 “LG전자는 경기에 영향을 덜 받는 B2B 비중을 확대하는 가운데 친환경 차세대 Heat Pump 사업에 R&D를 집중하고 있으며, Alaska에 Heat Pump 연구소를 신설했다”고 덧붙였다.

그러면서 “Heat Pump는 냉매의 발열 및 응축열을 이용한 친환경 냉난방 솔루션으로 성장성이 크지만 일본과 중국 기업이 시장을 주도하고 있다는 점에서 LG전자에 새로운 성장 동력이 될 것”이라며 “특히, 미국과 유럽을 중심으로 각국 정부는 Heat Pump 설치 확대를 위해 보조금을 지급한다는 점에서 매력적인 시장”이라고 강조했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2088779.jpg)

![[상보] 한화생명, 투자손익 강화에 3분기 흑전…순익 2368억](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[오늘 신상] 광주은행, '현지통화 해외송금서비스' 출시](https://img.etoday.co.kr/crop/85/60/2101631.jpg)

![[오늘의 주요 공시] 삼양식품ㆍ고려아연ㆍ한온시스템ㆍ한전KPSㆍ동양생명 등](https://img.etoday.co.kr/crop/85/60/2098770.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2101671.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)