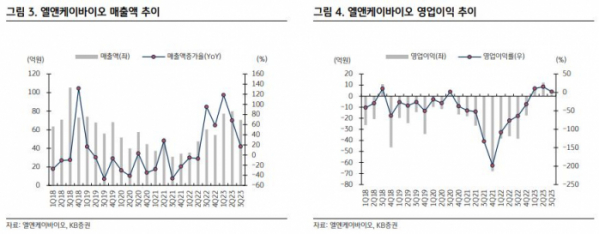

KB증권이 엘앤케이바이오에 대해 내년에도 고성장 흐름이 이어질 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 전 거래일 기준 종가는 9280원이다.

19일 한제윤 KB증권 연구원은 “엘앤케이바이오의 올해 실적은 매출액 308억 원, 영업이익은 31억 원(흑자전환)으로 추정한다”며 “올해 턴어라운드는 패스락(PathLoc)-TM이 이끌었으며, 내년에도 가파른 성장세를 이어갈 것으로 기대된다”고 했다.

엘앤케이바이오는 정형외과용 의료기기인 척추 임플란트를 개발, 제조, 판매하는 기업으로, 척추 수술과 관련된 모든 제품군을 구축하고 있다. 코로나 이후 미국에서의 수술 횟수 증가로 매출과 이익 모두 상당 부분 개선되고 있다.

한 연구원은 “4분기 스타트한 PathLoc-TA, 2024년 하반기 XTP 프로젝트 등 내년에도 새로운 성장동력이 대기 중”이라며 “이에 따라 내년 실적은 매출액 575억 원, 영업이익 105억 원으로 추정한다”고 했다.

그는 “PathLoc-TM은 하반기에도 호실적을 이끄는 핵심 제품이며, 내년에는 공급처 확대와 함께 더욱 가파른 성장세를 시현할 것”이라며 “향후 핵심 성장동력이 될 XTP 프로젝트는 보수적으로 내년 하반기 본격화를 전망한다”고 했다.

그는 “프로젝트로 확보되는 의사 1인당 월 약 4000만 원의 매출이 발생할 것으로 추정된다”며 “내년 하반기 50여 명의 의사를 확보하게 되면 월 20억 원 수준의 매출 발생을 기대할 수 있다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 루닛, '루닛 스코프 IO' 치료반응 예측 연구결과 발표에 강세](https://img.etoday.co.kr/crop/85/60/2100310.jpg)

![[특징주] LG에너지솔루션, 머스크 ‘스페이스X’ 배터리 공급에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)