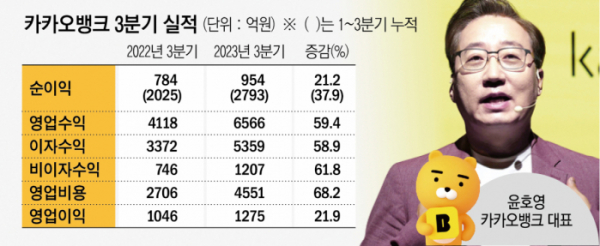

◇카카오뱅크 누적 순익 전년비 37.9% 증가, 역대 최대= 카카오뱅크는 올해 3분기 누적 순익이 2793억 원으로 집계됐다고 7일 밝혔다. 이는 전년 동기(2025억 원)보다 37.9% 증가한 수치로 역대 최대 기록이다.

3분기만 놓고 보면 954억 원의 순이익을 기록하면서 지난해 3분기(787억 원)보다 21.2% 늘었다.

3분기 누적 영업이익은 3757억 원으로 전년 동기(2674억 원)보다 40.5% 증가했다. 순익이 급증한 것은 올해 다른 은행보다 낮은 금리를 내세워 대출 자산을 늘린 영향이 크다.

같은 기간 여신 잔액은 37조1000억 원으로, 전년 동기 27조5000억 원보다 9조6000억 원(34.9%) 늘었다. 수신 잔액 역시 34조6000억 원에서 45조7000억 원으로 11조1000억 원(32.1%) 증가했다.

대출 중 가장 큰 폭으로 늘어난 것은 주택담보대출(전월세 대출 포함)이다. 3분기 말 기준 주담대 잔액은 19조8673억 원으로, 지난해 말(13조2954억 원)과 비교하면 올해에만 6조5719억 원(49.4%) 늘었다.

중·저신용대출 잔액도 같은 기간 3조2414억 원에서 4조953억 원으로 8539억 원(26.3%) 증가했다.

가계신용대출 대비 중·저신용대출 비중은 28.7%로, 역대 최대 수준이다. 카카오뱅크의 올해 목표치는 30.0%다.

3분기 말 연체율은 0.49%로, 2분기(0.52%)보다 0.03%포인트(p) 하락했다. 카카오뱅크의 3분기 말 고객 수는 2022년 3분기 대비 약 250만 명 증가한 2228만 명으로 집계됐다. 9월 기준 10대 이상 대한민국 인구는 약 4800만 명으로 이중 2명 중 1명은 카카오뱅크 고객인 셈이다.

고객 증가는 월간 사용자 수(MAU) 확대로 이어져 3분기 평균 MAU는 1744만 명으로 전년 3분기에 비해 약 13% 늘었다. 연령별로는 10대 이하 31%였고 △20대 78% △30대 80% △40대 66% △50대 42% △60대 이상 8%→11%였다.

◇ 신용카드· 마이데이터 신사업 제동에, 법적 제약 없는 신규라이센스 검토= 카카오뱅크는 최근 이슈가되고 있는 대주주 변경 가능성과 관련해 문제될게 없다고 밝혔다. 카카오가 시세조종 등 혐의로 벌금형 이상 처벌을 받을 경우 카카오뱅크에 대한 최대주주 지위를 내려놔야 하는데, 이 같은 리스크에 대해 자신감을 드러낸 것이다.

김석 카카오뱅크 최고운영책임자(COO)는 3분기 실적발표 컨퍼런스 콜에서 "비즈니스 시작부터 카카오톡과 별도의 앱으로 지속 성장을 해왔다"며 "영업에 대한 우려나 걱정은 없다"고 말했다.

이어 "카카오톡뿐만 아니라 시장 내 있는 다양한 플레이어들과 카카오뱅크는 다양한 형태의 제휴를 생각하고 있기 때문에 향후에도 특별한 큰 지장을 받지 않고 영업을 지속해 나갈 수 있을 것"이라고 덧붙였다.

당국의 규제로 신용카드와 마이데이터 등 신규 사업이 지연 되고 있는 것과 관련해 법적 제약이 없는 신규 라이센스 검토도 병행한다.

김 COO는 "신용카드와 마이데이터와 같은 신규 사업에 대해서 몇 가지 방향성이 있지만, 현재 거론된 라이센스와 관련해서는 시간의 이슈라고 생각을 하고 있다"고 말했다.

그러면서 "법적 제약이 없는 신규 라이센스에 대한 검토도 병행하고 있다"며 "취득 가능한 라이센스에 대해서는 지속적으로 취득을 위해서 노력 하고 소비자들이 필요로 하는 금융 서비스를 지속적으로 공급해 나갈 생각"이라고 설명했다.

대환대출 플랫폼 출시에 대해선 신중한 입장을 드러냈다. 연내 출시가 가능한 상황이지만 실제 출시 시점은 미정이다.

김 COO는 "대환대출 플랫폼 출시 논의가 시작된 이후 카카오뱅크는 준비를 긴밀하게 진행하고 있었고, 내부적으로는 연내에 실행 준비를 완료할 수 있을 것으로 판단했다"면서도 "중요한 제도의 변화이기 때문에 금융당국 차원에서 타행의 준비 상황 등 적절한 출시 시점을 고민해서 일괄된 커뮤니케이션을 진행할 예정"이라고 말했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)