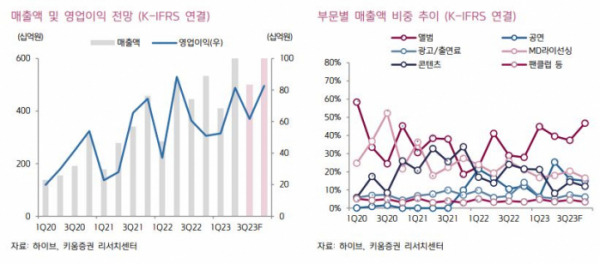

키움증권이 하이브에 대해 3분기 실적이 견조할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 34만5000원에서 32만 원으로 하향 조정했다. 전 거래일 기준 종가는 22만7500원이다.

20일 이남수 키움증권 연구원은 “3분기 매출액은 5000억 원, 영업이익은 617억 원으로 컨센서스(시장 전망치) 부합을 전망한다”며 “뉴진스 컴백 앨범 포함 205만 장, BTS 솔로 뷔 200만 장, 세븐틴 구보 142만 장, 보이넥스트도어 52만 장으로 상반기 앨범 퍼포먼스에는 미치지 못했지만 굵직한 흐름은 지속될 것”이라고 했다.

이 연구원은 “세븐틴은 일본에서 밀리언셀러 이상의 성적을 달성해 한‧중‧일 팬덤에서 가장 강력함을 다시 입증할 것”이라며 “세븐틴, TXT, 르세라핌의 콘서트가 반영되고 투어에 따른 MD와 BTS향 콘텐츠 매출이 실적에 기여할 것”이라고 했다.

이 연구원은 “앨범 판매량이 최절정에 달한 세븐틴의 성장성이 계속 확인되고 있다”며 “드림 아카데미를 통해 데뷔할 걸그룹은 내년 상반기 활동을 시작해 실적 기여가 개시될 전망”이라고 했다.

그는 “완전 인수를 마친 빌리프랩은 엔하이픈의 온전한 실적 반영이 가능하다”며 “컴백 시 200만 장 이상의 앨범과 월드투어를 진행하는 엔하이픈의 가세와 알유넥스트를 통해 데뷔하는 아일릿까지 빌리프랩의 성장은 진행형”이라고 했다.

이 연구원은 “내년 위버스 멤버십 구독 모델 도입은 가장 중요한 포인트”라며 “기존 아티스트의 성장과 신인의 데뷔가 빈틈없이 진행되고는 있지만, BTS 솔로 및 BTS 완전체향 매출 포인트는 활동 부재에 따라 감소될 가능성이 높기 때문”이라고 했다.

그는 “BTS 솔로 활동 부재에 따른 실적 감소 영향을 기존 아티스트와 신인으로 대비하고, 위버스 구독 모델 도입에 따른 성장성을 반영해 투자의견은 ‘매수’를 유지한다”면서도 “실적 추정치 하향에 따라 목표주가는 하향 조정한다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)