(출처=SK증권)

SK증권은 14일 한국전력에 대해 ‘내년이 걱정’이라며 ‘매수’를 유지했다. 목표가는 2만5000원을 유지했다.

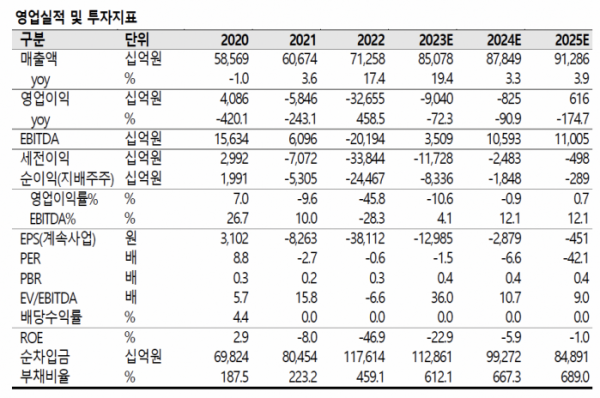

한국전력의 2분기 실적은 매출액이 전년 동기 대비 26.4% 증가한 19조6000억 원, 영업적자 2조3000억 원을 기록했다.

나민식 SK증권 연구원은 “전력판매단가 상승 및 국제 에너지가격 하락으로 적자폭이 축소되었다”며 “수출부진 영향으로 산업용 전력판매량이 감소하면서 전체 전력판매량이 감소했다”고 전했다.

올해 한국전력의 추정 영업이익은 기존 1조9000억 원에서 8000억 원 적자로 하향 조정했다.

나 연구원은 “올해는 22대 국회의원 선거가 있다”며 “선거 이전까지 여야 모두 전기요금 인상을 주장하긴 힘들다고 판단한다”고 전했다.

최근 유가상승 역시 부담스러운 상황이라고 봤다. 두바이유 상승은 시차를 두고 천연가스 및 SMP까지 영향을 미치기 때문에 연료비 상승요인으로 작용한다는 분석이다.

나 연구원은 “물론 4분기 영업적자 11조원을 바닥으로 적자폭이 축소되고 있으며, 3분기 흑자전환 가능성 역시 높다고 판단한다”며 “그러나 전기요금 인상이 어려운 상황으로 매출액 상승에 한계가 있을 뿐 아니라 국제유가 상승으로 적자축소 또한 제한적인 상황이라 판단한다”고 강조했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)