(출처=NH투자증권)

NH투자증권은 6일 한화오션에 대해 실적 개선 장기화가 전망된다며 목표주가를 기존 3만4000원에서 4만7000원으로 상향했다. 투자의견은 '매수'를 유지했다.

정연승 NH투자증권 연구원은 "한화오션은 지난달 말 기준 LNG선 4척을 포함해 11억 달러를 수주해 올해 수주 목표(69억8000만 달러)의 15%를 달성했다"고 말했다.

정 연구원은 "경쟁사인 HD현대중공업, 삼성중공업보다 달성률이 낮으나 이는 경쟁력 부족이 아닌 수주 전략의 차이"라면서 "하반기 컨테이너, 카타르 LNG선과 특수선(군함) 수주를 기대하며, 연내 수주 목표 달성이 가능하다"고 설명했다.

그는 "미국 LNG 수출 프로젝트 증가, 환경 규제로 인해 선박 교체 발주 진행으로 조선사들의 가격 협상력이 계속적으로 높아지고 있다"며 "단기 주가 급등에 따른 부담이 있으나 선가 상승, 매출 기준 수주 잔고 증가, 이익 개선 사이클이 유효하다"고 짚었다.

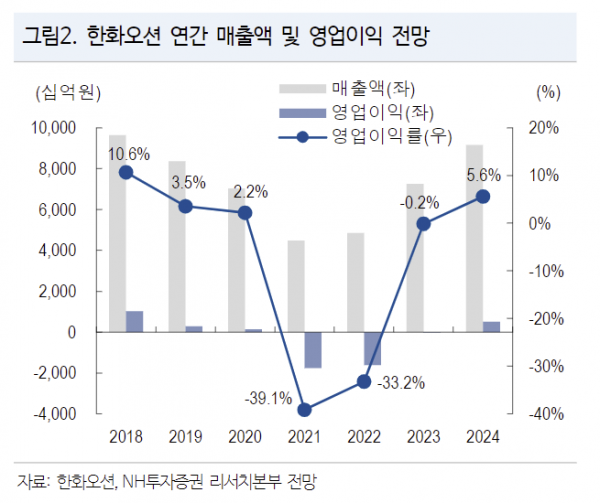

2분기 매출액은 1조8600억 원, 영업적자는 242억 원을 기록할 것으로 추정된다.

정 연구원은 "작업 일수 증가에 따른 건조량 증가로 매출이 증가하며, 건조량 증가로 고정비 부담도 축소되면서 영업적자 규모도 축소될 전망"이라며 "인력 확충을 통해 중장기 건조량 증가에 대비 중이다. 구조적인 이익 개선은 하반기부터 나타날 것"이라고 내다봤다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)