전밸류체인 성장 생태계 마련 절실

전 세계 시스템반도체 시장에서 한국의 점유율이 8년째 3% 안팎에 머물고 있는 것으로 나타났다. 메모리 업황 부진으로 글로벌 금융위기 이후 최악의 영업 실적을 기록하는 등 외부 환경 변화에 취약한 우리나라 반도체 기업들의 사업 불균형을 해소해야 한다는 지적이 나온다.

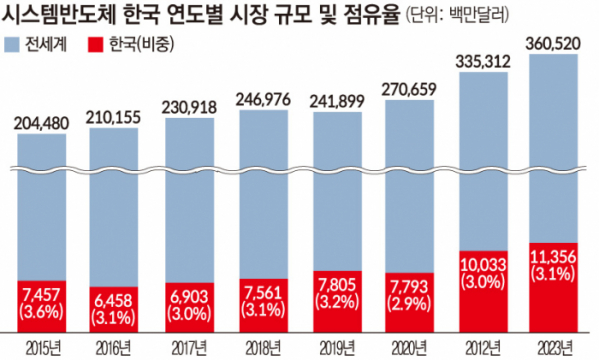

13일 시장조사업체 옴디아에 따르면 한국의 글로벌 시스템반도체 시장점유율은 2015년 3.6%에서 2016년 3.1%, 2017년 3.0%, 2018년 3.1%, 2019년 3.2%, 2020년 2.9%, 2021년 3.0%, 2022년 3.1%로 집계됐다.

전 세계 반도체 시장 규모는 500조 원에 달한다. 이 중 시스템반도체의 비중이 60%가량 차지하는 점을 고려하면 한국의 영향력은 매우 미미하다. 메모리반도체 시장에서 한국의 점유율이 70% 이상인 것과 비교하면 기형적인 구조다.

원인은 시스템반도체의 설계자산(IP)ㆍ팹리스(반도체 설계)ㆍ파운드리(반도체 위탁생산) 등 전 밸류체인에 걸쳐 글로벌 역량이 부족하기 때문이다.

현재 한국 반도체 기업 중 팹리스에서 두각을 나타내고 있는 회사는 없다. 팹리스의 핵심으로 여겨지는 IP 역시 대부분을 해외에 의존하고 있어 제약이 많다. 이서균 한국 팹리스산업협회 사무총장은 "팹리스가 망하면 시스템반도체 생태계 자체가 필요가 없어진다"며 "시스템반도체 밸류체인이 골고루 성장할 수 있는 환경을 마련하는 게 중요하다"고 말했다.

파운드리도 갈 길이 멀다. 대만 시장조사업체 트렌드포스에 따르면 지난해 4분기 기준 삼성전자의 파운드리 점유율은 15.8%로 1위인 대만의 TSMC(58.5%)와 42.7%포인트(p) 차이가 났다.

삼성전자의 초미세화 공정은 세계적인 수준이나 캐파(생산능력)가 부족한 물리적인 한계 등으로 파운드리 시장점유율 확대에 어려움을 겪고 있다. 현재 미국 테일러시에 짓고 있는 공장과 평택 라인3(P3), 라인4(P4), 용인 반도체클러스터 등이 갖춰지면 TSMC와의 경쟁이 가능할 전망이다. 삼성전자 관계자는 "미래지향적인 시설투자"라며 "다만 현재 공장을 짓고 있는 만큼 어떤 제품을 생산할지는 완공 시점의 시장 환경 등에 따라 정해질 것"이라고 설명했다.

현재 반도체 산업의 축은 시장 규모가 크고, 성장 속도가 빠른 시스템반도체로 옮겨가고 있다. 시스템반도체는 인공지능(AI), 전장 등 첨단 산업의 가파른 성장세로 시장규모가 2015년 2044억800만 달러(270조4317억 원)에서 지난해 3605억200만 달러(476조9441억 원)까지 76% 성장했다.

전문가들은 '반도체 초강국'을 위해 이미 세계 1위인 메모리에 더해 민관이 적극 협력해 시스템반도체 중심의 생태계를 만들어가야 한다고 조언했다. 삼성전자가 용인 반도체클러스터를 포함해 현재까지 시스템반도체 사업을 위해 밝힌 중장기 투자 계획을 합치면 500조 원 규모에 이른다.

이종환 상명대 시스템반도체공학과 교수는 "시스템반도체를 둘러싼 판이 커지는 만큼 격차를 줄이기 위한 정부의 입체적인 지원전략이 필요하다"고 했다.

업계 고위 관계자는 "메모리반도체 시장이 특정 전방산업에 너무 영향을 받다 보니 외부 요인에 쉽게 휘둘리는 일종의 코인판이 된 것 같다"면서 "상대적으로 안정적인 시스템반도체 생태계 구축에 기업과 정부가 힘을 모아야 할 때"라고 말했다.

한편 삼성전자가 인위적 감산을 7일 선언한 후 메모리반도체 D램 현물 가격이 일일 가격 기준으로 1년 1개월 만에 소폭 반등했다. 시장조사업체 D램익스체인지에 따르면 지난 11일 기준 'DDR4 16기가비트(Gb) 2600' D램의 현물 가격은 3.235달러로 전날보다 0.78% 올랐다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)