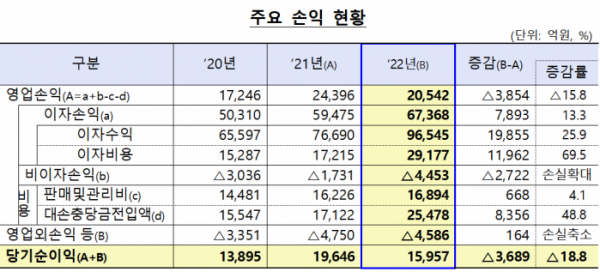

23일 금융감독원이 발표한 ‘2022년 상호저축은행 영업실적(잠정)’에 따르면 79개 저축은행의 당기순이익은 1조5957억 원으로 지난해 같은 기간보다 3689억 원(18.8%) 감소했다.

이자이익은 전년 대비 7893억원 증가했으나, 한도성 여신 미사용 잔액에 대한 대손충당금 적립 의무 도입 등으로 대손충당금 전입액이 8356억 원 증가하면서 비용이 더 크게 늘었다.

지난해 기준 저축은행의 총자산은 138조6000억 원으로 전년 말(118조3000억 원)보다 20조3000억 원(17.2%) 증가했다. 총대출은 115조원으로 전년 대비 14조원(13.9%)늘었다. 기업대출(70조5000억 원)은 법인대출 위주로 11조6000억 원(19.6%) 증가했다. 가계대출(40조2000억 원)은 신용대출 위주로 2조3000억 원(6.2%) 증가했다.

자기자본은 14조5000억 원으로 전년말(12조6000억 원)보다 1조9000억원 증가했다. 순이익 시현으로 이익잉여금이 증가하면서다.

총여신 연체율은 3.4%로 2021년말 대비 0.9%포인트(p) 상승했다. 기업대출 연체율은 2.8%로 1.0%p, 가계대출 연체율은 4.7%로 1.0%p 각각 올랐다.

BIS기준 자기자본비율은 13.25%로 0.06%p 하락했으나 규제비율(자산 1조원 이상 8%, 1조원 미만 7%) 대비 높은 수준을 유지했다. 대출 증가에 따른 위험가중자산 증가율(17조1000억 원)이 순이익 증가로 인한 자기자본 증가율(2조2000억 원)을 상회한데 기인했다.

금감원 관계자는 “향후 부실 위험 등에 대비한 선제적인 충당금 적립으로 인해 대손비용이 증가하면서 순이익이 감소세로 전환했다”면서 “저축은행 연체율 등은 다소 악화됐으나 코로나19 이전보다 낮아 우려할 만한 상황은 아니다”라고 설명했다.

이어 “향후 대내외 불확실성 확대 등에 대비해 충당금 추가 적립, 자본확충 등 유도해 저축은행의 손실흡수능력을 제고해 나갈 계획”이라고 덧붙였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)