삼성증권이 두산밥캣에 대해 오버행 이슈가 해소된 점이 호재로 작용할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만 원에서 5만8000원으로 상향조정했다. 전 거래일 기준 종가는 3만9300원이다.

8일 한영수 삼성증권 연구원은 “다수의 국내 언론에 따르면 NH투자증권, 한국투자증권, 키움증권, 신영증권이 보유 중이던, 두산밥캣 주식 486만 주를 시간 외 대량매매(블록딜) 방식으로 매각하기로 했다”고 설명했다.

한 연구원은 “모회사인 두산에너빌리티가 과거 자회사인 두산밥캣 지분을 증권사에 매각하고, 동시에 매각 후 주가 등락으로 발생하는 손익을 두산에너빌리티가 부담하는 파생상품(이하 PRS) 계약을 체결”했다며 “이번 블록딜은 해당 PRS 계약 관련 물량이 매물로 나온 것”이라고 했다.

그는 “최초 PRS 계약과 관련된 증권사들의 보유 주식은 약 987만 주로 추정한다”며 “이 중 500만 주가 지난해 11월 30일 블록딜로 처분됐고, 전날 보도된 486만 주까지 매각되면, PRS 관련 오버행은 해소되는 셈”이라고 봤다.

이어 “PRS 계약과 관련된 오버행 우려와 불확실성이 기존 두산밥캣 밸류에이션에 할인요인으로 작용해 왔음을 감안하면 시장은 이번 블록딜을 호재로 해석할 가능성이 크다”고 덧붙였다.

한 연구원은 “사실 두산밥캣은 PRS 관련 우려가 부상하기 전에는 프리미엄에 거래됐다”며 “해당 논리도 여전히 유효하다”고 했다.

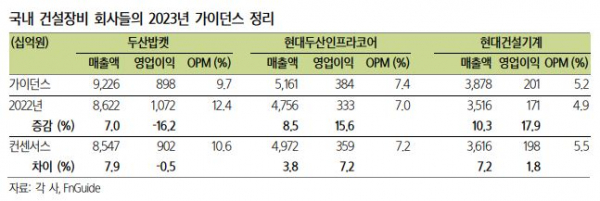

그는 “국내 최고 수준의 재무비율과 현금창출 능력이 유지되고 있고, 가이던스와 컨센서스(시장 전망치)가 모두 보수적으로 형성돼 이익전망 하향 리스크도 높지 않은 편”이라고 했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)