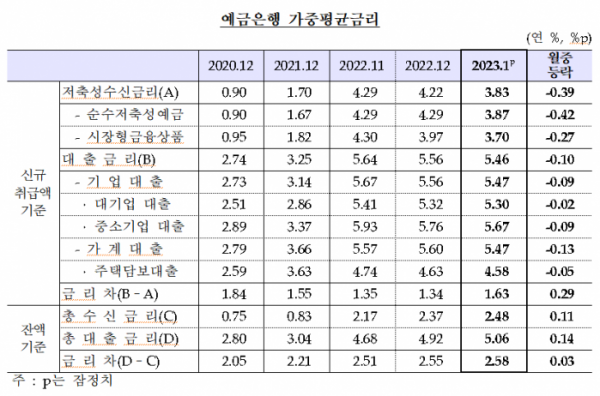

한국은행이 28일 발표한 '1월 금융기관 가중평균 금리' 통계에 따르면 지난 1월 예금은행의 전체 대출 평균금리(가중평균·신규취급액 기준)는 연 5.46%로 한 달 새 0.10%포인트(p) 내렸다.

기업 대출금리(연 5.47%)는 CD, 은행채 등 지표 금리 하락 등으로 0.09%p 떨어졌다. 대기업 대출금리(5.30%)가 0.02%p, 중소기업 대출금리(5.67%)는 0.09%p 낮아졌다. 다만 상대적으로 금리 수준이 낮은 대기업 대출이 늘어난 데다, 단기대출 비중도 줄어든 영향으로 기업 대출금리 하락폭은 크지 않았다.

가계대출(5.47%)은 0.13%p 내렸다. 20개월 만에 하락전환이다. 일반 신용대출금리가 큰 폭으로 내리고, 주택담보대출(주담대)도 하락세로 전환한데 기인한 영향이다. 신용대출 금리는 -0.76%p 하락한 7.21%를 기록했으며, 주담대는 -0.05%p 내린 4.58%를 나타냈다.

박창현 한은 경제통계국 금융통계팀장은 "일반 신용대출의 경우, 인터넷전문은행이 작년 말 중저신용자 대출 목표 준수를 위해 대출비중을 확대하며 신용대출 금리가 상승했지만, 1월에는 이런 요인이 사라지며 큰 폭 하락했다"고 설명했다.

박 팀장은 "주담대는 은행채 5년물 금리 등 지표금리가 낮아진 데다 상대적으로 금리 수준이 낮은 안심전환대출 등이 취급된 영향으로 하락 전환했다"고 밝혔다.

예금은행의 가계대출 가운데 1월 신규취급액 기준 고정금리 비중은 47.2%로 전달보다 4.0%p 커졌다. 고정형 대출금리가 하락하고 안심전환대출 취급 등의 영향이다.

예금은행의 저축성 수신(예금) 평균 금리도 연 4.22%에서 3.83%로 0.39%p 낮아졌다. 은행간 수신 경쟁이 완화되고 시장금리가 하락한 영향이다. 순수저축성예금 금리는 정기예금(-0.42%p)을 중심으로 0.42%p 하락해 3.87%를 기록했다. 시장형금융상품 금리는 금융채(-0.50%p)를 중심으로 0.27%p 내린 3.70%를 나타냈다.

예금은행 신규 취급액 기준 대출 금리와 저축성 수신 금리의 차이, 즉 예대마진은 1.63%p로 전달(1.34%)보다 0.29%p 커졌다. 수신금리 하락 폭이 대출금리보다 컸기 때문이다.

예대금리차가 한 달 만에 다시 확대된 이유에 대해 박창현 팀장은 "단기물 수신 비중이 커지며 전체 수신금리가 하락했다"며 "대출금리도 지표금리 하락 등으로 내림세를 나타냈지만, 기업대출에서 금리수준이 낮은 1년 미만 대출이 축소됐고 가계에선 금리수준이 높은 신용대출 비중이 높아졌기 때문"이라고 설명했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)