(한국투자증권)

한국투자증권은 2일 기아에 대해 상반기 출시되는 대형 전기차 EV9을 통한 전기차 경쟁력에 주목할 시점이라고 말했다. 목표주가를 기존 11만5000원에서 10만 원으로 하향하고, 매수의견은 매수로 유지했다.

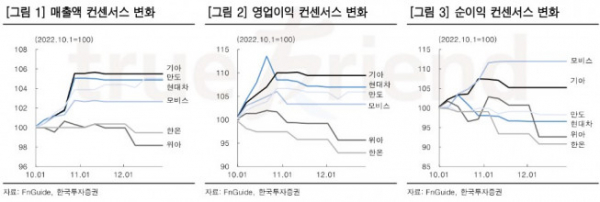

김진우 한국투자증권 연구원은 “4분기 기아 영업이익은 2조5000억 원을 기록해 컨센서스를 10.3% 상회할 전망”이라면서 “이는 현대차와 마찬가지로 판매량 증가와 비용 부담 완화 덕분으로 기아의 인센티브는 여전히 낮게 유지되고 있다”고 했다.

다만 김 연구원은 “기록을 갱신 중인 호실적과 달리 주가는 약세가 이어지고 있다”면서 “경기 둔화와 경쟁 심화, 그리고 수요 강도 약화를 선반영하고 있기 때문”이라면서 “현재 인센티브가 바닥 수준에서 유지되면서 경쟁력을 입증하고 있으나 시장 전체 인센티브가 상승하는 과정에서 기아의 인센티브도 동반 증가가 불가피하다”고 분석했다.

아울러 그는 “관건은 인센티브 상승 속도와 경쟁업체와의 격차로 인센티브 최소화를 통해 과거 대비 높아진 실적 저점을 증명할 전망”이라면서 “인센티브와 환율의 실적 증가 기여도가 점차 줄어들며 하반기에는 실적 감소 요인으로 작용할 것”으로 전망했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순이익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)