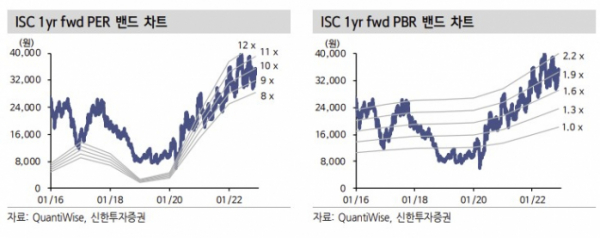

신한투자증권은 28일 ISC에 대해 통상적으로 4분기는 해외 고객사 휴가 시즌으로 주문이 감소하는 시기로 전방 수요 우려는 분명하지만, 고객사들이 신제품 출시를 준비하는 과정에서 실적 개선이 있을 것으로 예상한다며 투자의견 매수를 유지하고 목표주가를 기존 4만3000원에서 4만9000원으로 6000원(13.95%) 상향 조정했다.

김찬우 신한투자증권 연구원은 "2022년 매출액 1893억 원(+30.8%), 영업이익 683억 원(+82%)으로 전망된다. 전방 수요 감소로 연간으로 상반기 대비 하반기 실적이 감소했지만, 연간으로는 고무적인 실적"이라며 "기대요소였던 DDR5가 지연됐다는 점을 고려하면 비메모리 향 경쟁력 향상을 체감할 수 있다. 고부가제품 공급 확대로 영업이익률도 전년 대비 10%p 개선됐다"고 평가했다.

이어 "2023년 매출액 2204억 원(+16.4%), 영업이익 769억 원(12.7%)으로 전망한다. 전방 수요 부진을 감안한 보수적인 추정치다"라며 "서버향 DDR5 소켓의 경쟁력도 매우 높은 것으로 파악된다. 1분기부터 비메모리 및 메모리 신제품 수요가 증가하며 실적 개선세가 눈에 띌 것"이라고 예상했다.

전방 수요 우려는 꾸준하지만, 회사의 경쟁력은 계속 높아지고 있는 것으로 파악했다. 김 연구원은 "아직 선두업체와의 격차는 일부 있으나 집중하고 있는 시장은 다르다. 선두업체는 웨어러블과 AR/VR 기기 경쟁력을 강화하는 반면 동사는 서버향 고객사 확보 및 경쟁력 강화에 힘쓰고 있다"라며 "비메모리 경쟁력 확대 및 DDR5 모멘텀으로 양호한 주가 흐름이 기대된다"고 했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)