(출처=하나증권)

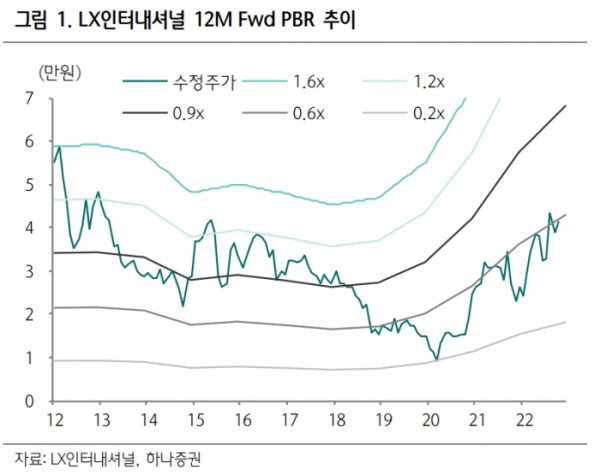

하나증권은 31일 LX인터내셔널에 대해 순이익 대규모 개선, 배당 기대감이 긍정적이라며 투자의견 ‘매수’를 유지하고, 목표주가를 5만8000원으로 기존 대비 23.4% 상향조정했다.

유재선 하나증권 연구원은 “ 3분기 실적은 시장 기대치에 부합했다”며 “우려했던 물류 감익은 크지 않았고 최근 강세로 전환되는 원자재 가격 추이는 4분기 실적 가시성을 높이는 중이다”라고 분석했다. 이어 “환율도 긍정적 영향을 미친 가운데 물류 부문 마진 하락을 자원 부문에서 만회할 수 있을 것으로 기대된다”라고 덧붙였다.

유 연구원은 “영업실적은 2분기를 정점으로 다소 조정되는 중이다”라며 “해상운임 약세에 따른 물류 부문 이익률 감소 때문이며 속도가 빠르지 않아 당분간 높은 이익 레벨은 지속될 수 있을 전망이다”라고 내다봤다.

그러면서 “법인세 비용이 감소하는 가운데 2023년부터는 지분법 수익 추가 개선도 가능하다”며 “신규로 연결 인식되는 법인들의 이익까지 감안하면 유의미한 배당 추이는 올해뿐만 아니라 2023년까지도 이어질 여지가 많다”라고 평가했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순이익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)