메리츠증권이 부채와 신용위기가 진정됐을 경우 코스피 지수의 적정가치가 2054포인트 수준이라고 분석했다.

5일 이진우 메리츠증권 연구원은 “부채 문제가 기업으로도 옮겨가고 있는 중”이라며 “크레디트 스위스(CS)의 부도위험 지표가 급등하고 있고, 다른 유럽 금융기관의 부도 위험도 커지고 있는 점이 부담”이라고 했다.

이 연구원은 “당장은 정부부채 문제로 시작된 신용위험 지표가 진정되는 것이 시장 안정의 1차 관문”이라며 “금융시장 측면에서는 부채 문제의 파괴력이 더 크기 때문에 인플레이션은 그다음 문제”라고 덧붙였다.

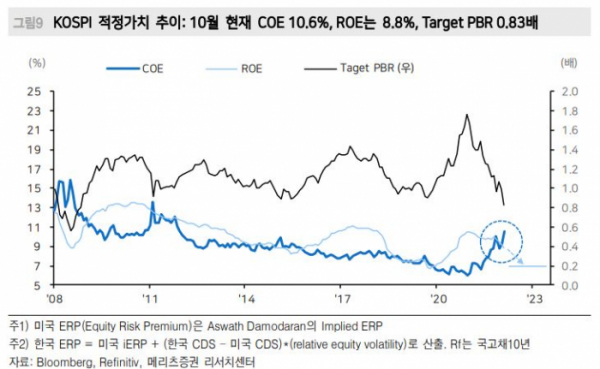

이 연구원은 부채와 신용 리스크가 진정됐을 때 코스피 지수의 적정가치에 대해서 전망했다.

그는 “코스피의 적정가치는 자기자본조달비용(COE) 대비 자기자본이익률(ROE) 수준으로 도출한 주가순자산비율(PBR)로 추정한다”며 “현재의 부채 및 신용위기의 확산 시나리오를 배제해 COE의 가정은 8.8% 수준으로 했다”고 말했다.

또 “기업 실적은 비관적으로 전망해 ROE 7%”라며 “역사적 최저 수준으로 신용위기를 배제한 수익성 악화의 최저점”이라고 했다. 여기서 ROE 7%는 현재 1885조 원의 자기자본금을 가진 코스피 상장기업이 연간 132조 원을 이익을 번다는 의미다.

이 연구원은 “작년 180조 원에 가까운(일회성 이익 제외) 이익을 달성했던 것에 비하면 50조 원가량 실적 훼손이 진행되는 보수적 시나리오”라며 “이 경우 코스피 적정가치는 2054포인트”라고 봤다.

또 수익성 둔화 시나리오에서 코스피 2100포인트 이하는 과매도 영역이라고 분석했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)