(출처=NH투자증권)

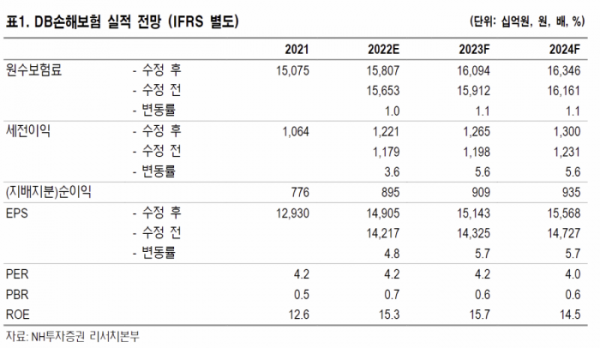

NH투자증권은 12일 DB손해보험에 대해 손해보험 3사 중 밸류에이션(평가가치)이 가장 낮고, 배당수익률은 가장 높다고 평가했다. 장기위험과 자동차보험의 양호한 손해율을 반영해 이익 전망을 상향 조정함에 따라 목표주가를 기존 8만6000원에서 8만8000원으로 높였다. 투자의견은 '매수'를 유지했다.

정준섭 NH투자증권 연구원은 "상반기 실적 호조를 이끌었던 장기 위험손해율은 하반기에도 양호한 모습을 지속할 전망"이라고 말했다.

정 연구원은 "백내장 등 의료비 과잉 청구는 4월부터 지금까지 뚜렷하게 감소하고 있다"며 "자동차보험은 코로나19 반사이익 없어도 제도적 개선과 언더라이팅(보험계약심사) 노력으로 손해율 하락이 가능하다는 것을 보여주고 있다"고 설명했다.

이어 "최근 수도권 폭우 영향도 제한적이다. DB손해보험 자동차보험에서 실제 부담할 금액은 약 70억 원 수준이며, 일반보험의 청구 규모도 크지 않다"고 내다봤다.

정 연구원은 "올해 예상 순이익은 지난해보다 15.3% 증가한 8959억 원으로 거의 1조 원에 근접할 전망"이라며 "주당배당금(DPS)은 4100원을 예상하며, 이 경우 시가배당률은 손보 3사 중 가장 높은 6.5%다"라고 분석했다.

그러면서 "손보 3사 중 주가수익비율(PER)이 가장 낮은 4.2배고, 배당수익률은 가장 높은 만큼 주가도 양호한 흐름이 예상된다"고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)