흥국증권은 24일 SK바이오팜에 대해 주력 제품 뇌전증치료제 엑스코프리(XCOPRI)의 처방 건수(TRx) 및 순매출액이 2020년 5월 출시 이후, 매분기 고성장하고 있다며 투자의견 '매수', 목표주가 12만 원을 제시했다.

SK바이오팜은 SK그룹의 신약 연구개발을 담당하는 기업으로 2020년 7월 상장했다. 중추신경계 분야 중에서도 뇌전증 치료제 개발에 주력해왔으며, 주력 제품 뇌전증 신약 세노바메이트를 2019년 11월 FDA NDA 승인받고, 2020년 5월 제품명 XCOPRI로 미국 시장에 출시했다.

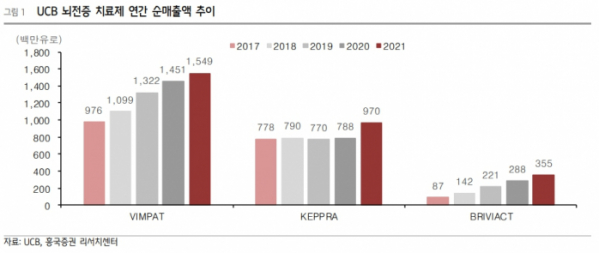

이나경 흥국증권 연구원은 "엑스코프리의 매출이 2020년 2분기 21억 원에서 올해 1분기 317억 원까지 역성장 없이 증가하고 있으며, 코로나19로 대면영업이 쉽지 않았음을 감안하면 기대 이상의 성장이라는 판단이다"라고 평가했다.

이어 "글로벌 데이타에 따르면, 엑스코프리의 2027년 매출액은 14억7000만 달러(약 1조8000억 원)으로 예상되며, 이는 뇌전증 시장 성장 및 엑스코프리의 발작조절에서의 높은 효능 데이터에 기인한다"라고 분석했다.

이 연구원은 "SK바이오팜은 2024년에 흑자전환 가능할 것으로 예상된다"라고 내다봤다.

그러면서 "2022년에도 카리스바메이트 임상3상 진입에 따른 연구개발비 증가, 미국 해외법인을 통한 직접 마케팅 비용 등 판관비가 증가할 것으로 예상된다"며 "엑스코프리의 매출원가율이 상당히 낮음을 감안하면 기존에 발생하던 3000억 원 이상의 판관비를 커버 가능한 엑스코프리 매출이 발생하는 시기에 흑자전환 가능할 것으로 전망된다"라고 밝혔다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)