이베스트투자증권은 19일 에스피지에 대해 산업자동화용 감속기 매출액 성장에 따른 마진 개선이 기대된다고 밝혔다. 투자의견과 목표주가는 제시하지 않았다.

조은애 이베스트투자증권 연구원은 “가전시장은 소형모터의 최대시장이며, 산업용도 공작기계의 국산화, 산업 전반의 자동화 및 정밀화로 수요가 증가하고 있다”며 “에스피지 성장 이전의 기어드 모터 시장은 일본 제조 회사들이 주류였으나, 에스피지 출범 이후 국내 소형 기어드 모터 시장은 국산품 위주로 변화하기 시작해 일본제품에 의존하던 국내 시장에서의 수입대체가 이뤄지고 있다”고 진단했다.

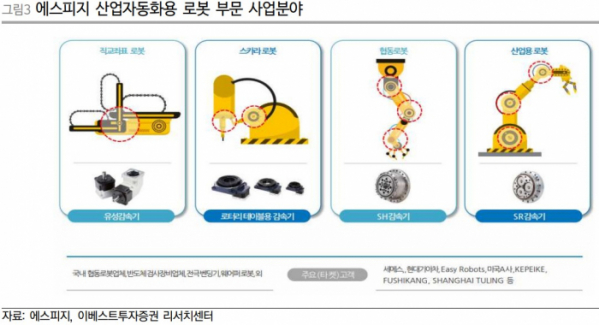

조 연구원은 “에스피지는 2019년 일본 제품이 독과점하고 있는 고정밀 로봇 감속기(SH 감속기, SR 감속기) 양산에 성공했다”며 “세메스(반도체 검사장비), 현대차(도장라인용 사이클로이드 감속기) 등에 SR 감속기를 공급하고 있으며, 올해 초에는 미국 A사 향으로 SR 감속기 공급 테스트를 마치고, 대규모 공급을 위한 증설을 진행 중”이라고 했다.

그는 “올해 하반기 SR 감속기 증설을 완료하면 연 생산능력은 1만대(ASP 150만~200만 원)로 중장기 매출 성장 동력이 확보될 예정”이라며 “로봇용 고정밀 감속기는 일본 제조사가 시장점유율 대부분을 차지했던 고부가가치 사업 영역으로, 로봇 산업 전반의 수요 증가와 당사에 의한 국산화 점유율 확대 관점에서 중장기적인 관심이 필요하다”고 밝혔다.

이어 “2022년 매출액 4580억 원을 목표하고 있다. 가전부품 향 매출이 안정적으로 성장하는 동시에 고마진의 산업자동화용 기어드 모터 매출비중 확대(2021년 33% → 2022년 예상 35%)로 영업이익률 개선도 가능한 상황”이라고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과 평가하는 한동훈 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2100609.jpg)