(출처=삼성증권)

삼성증권은 18일 S-Oil에 대해 올해 이익 추정치가 높아짐에 따라 목표주가를 기존 13만 원에서 13만7000원으로 상향 조정한다고 밝혔다. 글로벌 공급 부족과 하반기 항공유 수요 회복 가능성까지 고려하면 마진 강세는 당분간 지속될 것으로 내다봤다.

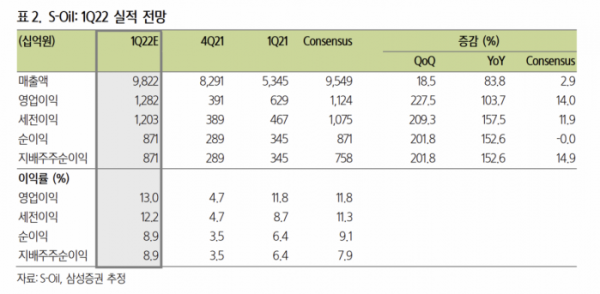

조현렬 삼성증권 연구원은 “S-Oil의 1분기 영업이익은 1조2820억 원으로 시장 컨센서스(1조1200억 원)를 14% 상회할 것으로 전망된다”며 “국제 유가와 정제마진 강세로 컨센서스가 크게 올랐으나, 상향된 컨센서스보다 높은 실적을 예상한다”고 설명했다.

정유 부문의 영업이익은 전 분기 대비 407% 급증한 1조1570억 원으로 예상된다. 조 연구원은 “스팟 정제마진이 개선됐고, 유가 상승으로 재고관련이익이 크게 상승할 것으로 전망한다”고 말했다.

그는 “화학 부문은 올레핀 시황이 부진한 영향으로 적자 지속이 예상된다. 유가 상승에 따른 폴리프로필렌(PP)과 산화프로필렌(PO) 마진 약세로 수익성 회복이 어려울 전망”이라며 “윤활기유는 글로벌 정제설비 가동률 증대로 스프레드 하락이 예상돼 영업이익은 전 분기 대비 17% 감소한 1880억 원을 기록할 것”이라고 내다봤다.

다만 그는 “향후 지정학 리스크가 해소되더라도 글로벌 공급 부족 해소에 시간이 걸릴 뿐만 아니라 하반기 항공유 수요 회복 가능성까지 고려하면 마진 강세는 지속할 전망”이라고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)