(자료출처=KTB투자증권)

KTB투자증권이 삼성물산에 대해 이달 주가는 보합세를 보일 것으로 전망하며 목표주가를 16만 원, 투자 의견을 ‘매수’로 유지했다.

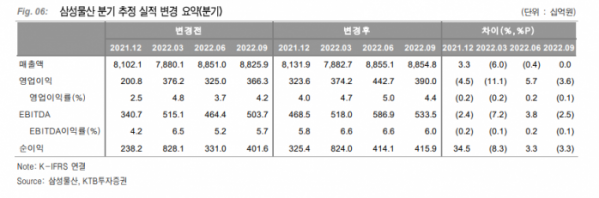

18일 김한이 연구원은 “주당 순자산가치(NAV)에 적용하는 가격지표인 목표할인율을 53%로 3%포인트(P) 상향한다”며 “53%는 2018년 상반기 인수합병(M&A) 기대 고조됐던 시기의 할인율 상단”이라고 했다. 그는 “현 할인율은 67.3%로 고점 대비 소폭 축소됐지만 우상향 지속”이라고 덧붙였다.

김 연구원은 “작년 8월 경영 공백 마무리된 이후 투자 발표에 대한 기다림이 길어지며 할인 확대 추세 불가피”라며 “예상 시가총액 막대한 종목의 상장이 다가오며 시장 내 비중 하락하는 데에 따른 수급부담도 상존”이라고 분석했다.

김 연구원은 “단기 내 강한 투자유인이 발생하지 않는 한 1월은 쉬어가는 흐름을 예상한다”며 “투자 포인트는 현금 증대에 기반한 투자 추진 기대, 전분기 쇼크에서 회복될 실적, 매년 안정적 상향 가능한 배당”이라고 했다. 실적 이후 사업의 방향성과 투자 계획이 단기 주가 동인이라는 것이다.

김 연구원은 “3년(2020~2020년)간 관계사 배당수익의 60~70%를 재배당하는 정책, 이번 2021년도 배당은 2020년 삼성전자의 특별배당이 수익으로 포함되는 첫해로 주당 배당금(DPS) 4000원을 기대한다”며 “배당수익이 유지돼도 60~70% 범위 안에서 지급률 상향함에 따라 안정적 DPS 상향이 가능하다”고 밝혔다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)