# 사회 초년생 A 씨는 한 번에 많은 금액을 묶어둬야 하는 예·적금에 선뜻 가입하지 못했다. 그런데 주변 지인들로부터 26주 소액 적금이 있다는 정보를 듣고 부담 없이 가입했다. 매주 1만 원씩 납입 금액을 늘려 마지막 한 달간은 23만 원·24만 원·25만 원·26만 원을 매주 넣어야 해 힘들었지만, 26주를 채우고 보니 꽤 많은 돈이 모여있어 보람을 느꼈다.

# B 씨는 최근 카카오페이를 쓰다 알림을 받고 깜짝 놀랐다. 가입해두고 잊고 있던 카카오페이증권 자동투자 펀드에 적지 않은 돈이 모여있어서다. 펀드 투자 수익률도 나쁘지 않았다. 겨울철 꺼낸 외투 주머니 속에서 돈을 찾은 것 같아 기분이 좋았다.

누군가는 ‘티끌모아 티끌’이라고 말한다. 하지만 각박한 세상 티끌이라도 모아야 종잣돈을 마련할 수 있는 것이 현실이다. 천정부지로 치솟는 집값과 내 월급보다 가파른 물가 상승률을 생각하면 주머니 속 푼돈이라도 아껴야 한다.

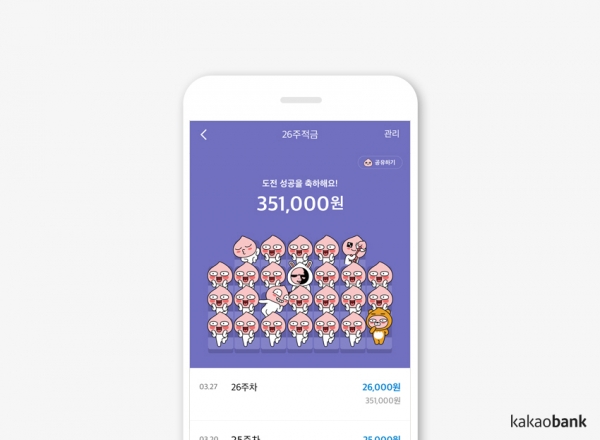

이제부터라도 푼돈을 모아 목돈은 아니더라도 쏠쏠한 돈을 모을 수 있는 ‘짠테크(짜다+재테크)’는 어떨까? 그렇다면 금융권에서 내놓는 액 예·적금 상품을 활용할 만하다. 카카오뱅크 26주 적금이 대표적인 상품이다. 26주 적금은 1000 원·2000 원·3000 원·5000 원·1만 원 중 하나를 선택해 매주 선택한 납입금액만큼 금액을 늘려가는 방식으로 적금을 쌓아가는 상품이다.

2018년 6월 출시 당일 10만 좌를 돌파했던 26주 적금은 올해 1분기 56만 건, 2분기 86만 건, 3분기 109만 건으로 꾸준히 신규계좌 수를 늘려왔다.

카카오뱅크 저금통도 인기 상품이다. 2019년 12월 출시된 카카오뱅크 저금통은 출시 13일 만에 100만 계좌를 돌파했다. 저금통은 매일 1000원 미만, 1원 이상 잔돈이 입출금계좌에 남아있다면 저금통으로 자동 이체되는 서비스다. 저금통에 쌓을 수 있는 최대 금액은 10만 원이다. 이 상품은 소액임에도 적용되는 금리가 연 2.0%로 다른 예금에 비해 높다.

이 상품을 효과적으로 이용하기 위한 팁(TIP) 하나. 매일 1원씩 타 계좌로 자동이체 하게 해 매일 999원 씩 최대한도로 저금하는 방법이다.

토스뱅크에도 만기나 최소 납입 금액과 같은 조건 없이 연 2%의 이자를 지급하는 수시입출금 통장이 있다. 이 상품은 예금과 적금을 구분하지 않고 하나의 통장 내에서 ‘나눠서 보관하기’, ‘잔돈 모으기’, ‘목돈 모으기’ 등이 가능한 점이 특징이다.

이자는 통장에 맡겨놓은 금액과 그 기간에 따라 매월 셋째 주 토요일에 계산돼 지급된다. 하루만 돈을 넣어놔도 일정 이자를 받을 수 있다.

하나은행은 지난 10월 ‘하나 타이밍 적금’을 출시했다. 금액을 입금하는 방식에 게임 UI를 접목한 상품으로, 스마트폰 위젯 버튼을 두드리면 설정한 금액만큼 입금이 되고 버튼을 두드려 입금한 횟수를 기준으로 우대금리를 제공한다. 알림을 신청하면 저축 타이밍도 알려준다. 우대 금리 포함 연 최고 1.95% 금리를 받을 수 있다.

하나은행 스마트폰뱅킹 앱 하나원큐에서도 잔돈 투자가 가능한 ‘펀샵(Fund Shop)‘을 운영 중이다. 1000원으로 시작해 100원 이상 잔돈으로 투자하는 ’잔돈투자서비스‘를 제공한다.

한국투자증권은 ‘미니스탁’을 통해 해외 주식을 소수점 단위로 나누어 매매할 수 있게 해 잔돈으로 주식 투자를 가능하게 했다. 지난해 출시된 미니스탁은 출시 1년 만에 누적 다운로드 회수 100만 회를 넘겼다. 이용객의 75%는 20~30대로 젊은 세대의 니즈를 맞췄다는 평가를 받고 있다.

미니스탁을 이용 중인 한 직장인은 “애플리케이션이 전반적으로 느리지만, 소액으로도 테슬라, 디즈니 같은 대형주에 투자할 수 있어 만족스럽다”고 사용 소감을 밝혔다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/85/60/2100715.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/85/60/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/85/60/2100528.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/85/60/2100294.jpg)

![[집땅지성] 그린벨트 해제 총정리…5년 뒤 청약 없으면 안 되는 이유](https://img.etoday.co.kr/crop/85/60/2100304.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/85/60/2098934.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/85/60/2096914.jpg)

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·리사와 다른 점은?](https://img.etoday.co.kr/crop/85/60/2099568.jpg)

![[정치대학] 박성민 "尹, 레임덕 아니라 데드덕…녹취 더 나올 것"](https://img.etoday.co.kr/crop/85/60/2098923.jpg)

![[집땅지성] "대출 규제, 서민만 잡는다"…디딤돌 대출 축소, 부동산 상승으로 이어질까](https://img.etoday.co.kr/crop/85/60/2098890.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)