(에프엔가이드)

신한금융투자는 27일 현대미포조선에 대해 투자의견 매수와 목표주가 9만 원을 제안했다.

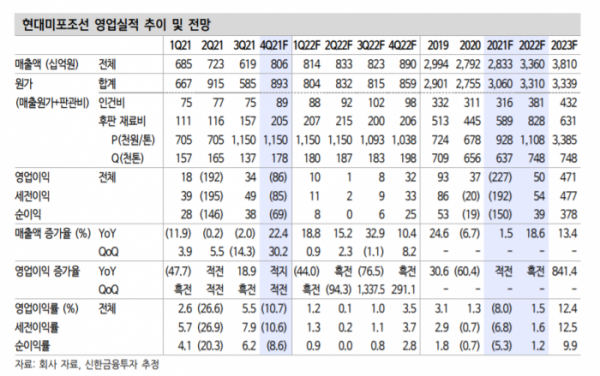

신한금융투자는 "4분기 매출액 8062억 원과 영업손실 864억 원(적자전환)을 전망한다"며 "매출액은 전 분기 베트남 조선소 가동 중단에 따른 낮은 기저, 2021년 1분기 호수주분 일부 반영으로 큰 폭의 증가가 전망되지만, 통상임금 소송 패소로 약 1000억 원의 비용이 반영돼 영업이익은 부진할 전망"이라고 설명했다.

이어 "2022년 주력 수주 선종은 석유제품 운반선, 피더선으로 전망된다"며 "피더선은 SCFI(상하이컨테이너운임지수) 고운임 지속, 아시아 신흥국(중국 제외) 내수 경기 회복으로 대형선에 밀렸던 발주가 재개되고 있다"고 설명했다.

그러면서 "석유제품 운반선은 2021년 폐선율 상승, 선진국의 정유공장 폐쇄에 따른 수입 물동량 증

가, OPEC 증산, 에너지 수요 증가로 11월부터 운임 회복이 시작됐다"며 "다만, 탱커 해운사들이 3분기까지 적자가 지속됐고 아직 시황 회복에 대한 확신을 못 갖은 상황이라 발주 재개는 2022년 2분기 이후가 전망된다"고 내다봤다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)