5년 뒤 스마트폰 올레드(OLEDㆍ유기발광다이오드) 시장에서 중국 업체들의 점유율이 한국을 추월할 가능성이 크다는 전망이 나왔다. 중국의 매서운 추격 속도에 대비하기 위해 고객사 다변화, 기술 고도화 등의 노력이 필요하다는 분석이다.

19일 디스플레이 전문 시장조사업체 유비리서치가 온라인으로 개최한 '2021년 하반기 올레드 온라인 세미나'에서 이충훈 유비리서치 대표는 “올해 스마트폰 올레드 국가별 출하량에선 한국이 79%, 중국이 21%를 차지하고 있지만 5년 후엔 중국의 출하량 점유율이 50%를 넘을 수 있다고 본다”라고 밝혔다.

근거는 지난해를 분기점으로 급격히 성장하기 시작한 중국 스마트폰 업체의 약진이다. 이 대표는 “(스마트폰) 세트업체가 있는 국가에서 부품·소재 산업이 발달하는 게 자연스러운 일”이라며 “기업별로 보면 애플과 삼성전자 2강 구도지만, 국가별로 보면 중국 스마트폰 업체의 올레드 구매량이 훨씬 많다”라고 말했다.

올해 3분기 기준 애플의 스마트폰 올레드 구매량은 5230만 대, 삼성전자는 4390만 대를 기록했다. 샤오미·오포·비보 등 중국 스마트폰 업체의 올레드 구매량은 통틀어 6600만 대 수준까지 올라왔다.

올해 LG전자가 스마트폰 사업에서 철수하면서 유의미한 국내 세트 업체는 삼성전자밖에 남지 않은 상황이다. 이 대표는 “이런 경우 패널 제조 기술 또는 부품·소재 기술이 중국으로 많이 흡수될 수 있다”라고 내다봤다.

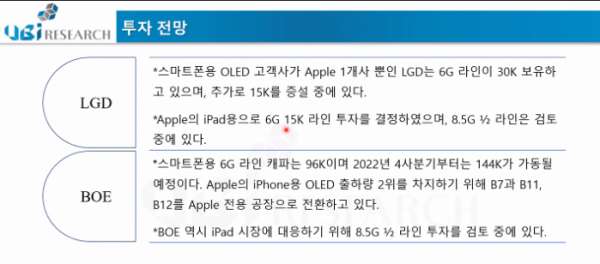

디스플레이 업체를 중점적으로 봐도 이러한 경향은 뚜렷하다. 올해부터 애플에 올레드를 공급하기 시작한 BOE는 애플 공급사 중 2위를 차지하기 위해 B7, B11, B12 등 공장 다수를 애플 전용으로 전환하고 있다.

이 대표는 만일 BOE의 애플 대상 물량이 급격히 늘어날 경우, LG디스플레이에는 위험 요인으로 작용할 수 있다고 봤다. 중소형 디스플레이에서 후발주자인 LG디스플레이의 경우, 스마트폰용 올레드 고객사가 애플뿐이다. 이 대표는 “고객 다변화 시도를 하지 않으면 (이 사업에서) 리스크가 증가할 수 있다”라며 “올해까지는 그렇게 위험 요소가 크지는 않지만, 내년 4분기 이후가 문제”라고 지적했다.

스마트폰 올레드 시장판도 변화에 따라 각 기업의 대응 방향도 소개됐다. 삼성디스플레이의 노트북용 올레드 시장 개척이 대표적 예다. 이 대표는 최근 스마트폰 시장에서 리지드 올레드(rigid OLED) 시장 축소에 따른 매출 감소분을 노트북용 올레드 판매로 충분히 상쇄하고 있다고 봤다.

그는 “2018년까지만 해도 리지드 올레드 점유율이 플렉시블 제품을 압도했지만, 지난해부터 플렉시블 올레드의 점유율이 50%를 넘기 시작했다”라며 “이 시장은 점차 줄어들 것이기 때문에, 삼성디스플레이는 모니터, 노트북 등 IT시장에 집중하고 있다. IT 올레드 판매량 증가로 리지드 올레드 매출 감소는 충분히 다 보완이 되고 있다”라고 분석했다.

현재 노트북용 올레드 패널은 삼성디스플레이만 생산 중인데, 올해 450만 대 출하량 수준까지 시장이 확대될 전망이다.

LG디스플레이가 주도하는 대형 올레드 시장은 2023년 1000만 대를 넘길 것으로 예측된다. 다만 2025년 이후 시장 성장성에 한계가 올 수 있다는 분석이 나왔다. 기존 성장률을 유지한다면 해당 시점을 기점으로 올레드 TV 규모가 1700만 대를 넘게 되는데, 이는 전 세계 프리미엄 TV 시장 규모를 웃돌게 되기 때문이다.

이 대표는 “(올레드 TV) 가격이 내려오지 못한다면 1500만 대 이상 시장은 성립하기 어렵다”라며 “이전과 다르게 LG디스플레이의 P10 투자 소식이 크게 들려오지 않는 이유”라고 설명했다.

삼성디스플레이가 양산을 시작한 QD 올레드 출하량은 내년 70만 대 수준으로 예상했다. 50만 대를 삼성전자가, 10~20만 대 수준을 소니가 차지할 것으로 보인다. 다만 아직 시장 개화 가능성을 예측할 수 없어 유의미한 증설 가능성은 작다고 봤다. 대신 IT용 8.5세대 라인에 대한 투자가 2022년 하반기부터 시작되고, 공장은 2023년 하반기부터 가동될 전망이다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)