(현대차증권)

현대차증권은 한온시스템이 본격적인 전기차 전환의 수혜를 볼 것이라고 10일 분석했다. 투자의견 ‘매수’와 목표주가 2만1000원은 유지했다.

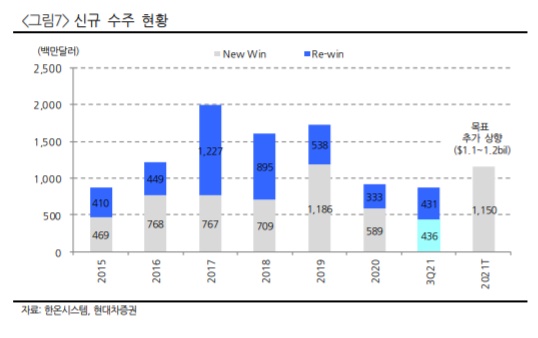

장문수 현대차증권은 연구원은 “주요 완성차 업체가 전동화(전기 구동력 활용) 전략을 강화하고 있다”며 “2023년 예정된 신차 출시에 대응하기 위한 대규모 수주가 내년 이후로 지속될 전망”이라고 말했다.

장 연구원은 “시장 전환이 빠른 가운데 현재 수주할 수 있는 부품 업체는 한온시스템 등 일부뿐”이라며 “선점 효과가 극대화하기 시작할 것”이라고 내다봤다.

이어 “수주 환경이 크게 개선되고 공조 시장 내 입지가 상향될 것으로 본다”면서 “매각을 위한 본입찰과 우선협상대상자 결정 등을 고려할 때 기업가치도 높아질 것으로 전망한다”고 밝혔다.

지난 3분기 경영실적은 반도체 공급 차질, 물류비용 증가, 원자재 가격 상승 등이 영향을 줬다고 분석했다. 한온시스템은 3분기 매출액 1조7042억 원과 영업이익 705억 원을 올렸다. 지난해 동기보다 각각 10.4%, 41.0% 줄어든 것이다.

장 연구원은 이에 대해 “기대에 미치지 못한 실적이나 최악의 경영환경에서 회복하고 있다”고 진단했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과, 여야 엇갈린 평가 [포토]](https://img.etoday.co.kr/crop/300/190/2100626.jpg)