(신한금융투자)

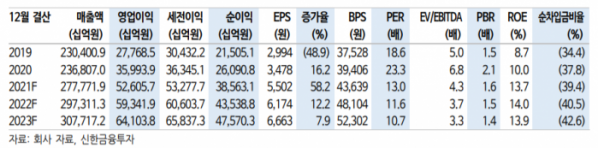

신한금융투자는 삼성전자에 대해 12일 중국 전력 제한 이슈가 부각돼 메모리 업황에 단기적으로 부정적 영향이 예상된다며 투자의견 '매수', 목표주가 9만6000원으로 하향 조정했다.

최도연 연구원은 "삼성전자 3분기 매출액은 전년 동기 대비 14.7% 증가한 73조 원, 영업이익은 25.9% 늘어난 15조8000억 원을 기록해 시장기대치에 부합했다"며 "DRAM/NAND 가격 상승, 스마트폰 출하량 회복, OLED 가동률 상승, 환율 효과 등이 실적 개선 이유로 꼽힌다"고 분석했다.

최 연구원은 "중국의 전력 제한 이슈가 IT 공급망 차질 구간을 연장시킬 것으로 보인다"며 "최근 중국 정부의 전력 제한 조치로 중국 내 일부 IT 팹들이 가동률을 조정하고 있는 것으로 파악되며, 중국 전력 제한에 따른 중국IT 공장 중단은 메모리 산업에 부정적이다"고 설명했다.

그는 "IT 공급망 차질 이슈는 4분기 정점을 보이고, 가격 하락을 확인한 메모리 업체들이 Capex 계획을 보수적으로 선회할 가능성이 크다"며 "폴더블폰 반응 호조, 비메모리 판가인상, 신규 고객 확보 등 내년부터 실적 개선에 기여할 전망이다"고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순이익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)