(신한금융투자)

신한금융투자는 3일 한솔케미칼에 대해 2차전지 테이프, 음극재 바인더에 이어 실리콘 음극재로 사업을 확대하며 본격적인 2차전지 소재업체로 자리매김할 전망이라며 투자의견 ‘매수’, 목표주가 35만 원을 제시했다.

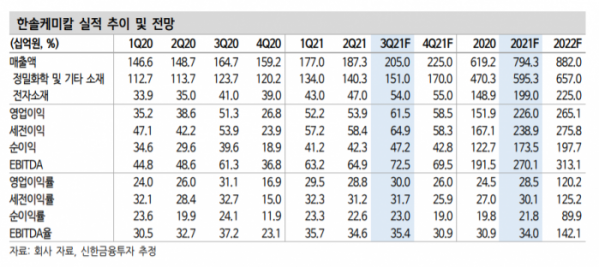

소현철 연구원은 “3분기 매출액은 전년 동기 대비 24.5% 증가한 2050억 원, 영업이익은 19.9% 늘어난 615억 원을 기록해 시장기대치를 웃돌 전망이다”며 “반도체와 디스플레이용 과산화수소 판매 증가, QD OLED 소재 판매 시작, 2차전지지용 음극재 바인더와 자회사 테이팩스 판매가 실적을 주도할 전망이다”고 내다봤다.

소 연구원은 “4분기 예상 매출액은 전년 동기 대비 41.3% 늘어난 2250억 원, 영업이익은 118.2% 증가한 585억 원을 예상한다”며 “통상 4분기에 일회성 비용이 발생하는 점을 고려해도 NB 라텍스 증설효과로 인해 큰 폭의 실적 개선이 기대된다”고 전망했다.

한솔케미칼은 지난달 10일 2차전지 실리콘 음극재 사업에 850억 원을 투자하기로 결정했다. 2022년 하반기 삼성SDI는 본격적으로 실리콘 음극재를 탑재한 자동차용 배터리를 양산할 예정이며, 글로벌 2차전지 업체도 동참할 전망이다.

그는 “올해 예상 영업이익은 48.8% 늘어난 2260억 원으로, 제품 포트폴리오 다각화로 성장세가 이어질 전망이다”며 “최근 선진국 시장에서 TV와 PC 수요 둔화로 인해 DRAM 현물가격과 LCD TV 패널 가격이 하락하고 있다는 점을 확인해야 한다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)