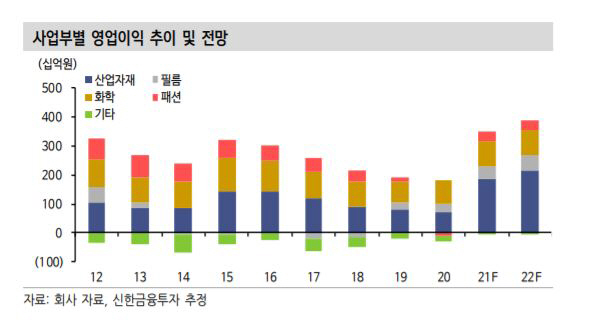

▲코오롱인더 사업부별 영업이익 추이 및 전망

이진명 연구원은 “지난해 4부터 시작된 산업자재 중심의 턴어라운드로 이익 체력은 매 분기 강해졌다. 하반기도 호실적이 예상되는 가운데 투자가 확대되며 성장 국면에 진입했다”면서 “베트남 타이어코드(2022년 3분기)와 아라미드(2023년 3분기) 증설 그리고 수소 소재(MEA, PEM 등) 실적까지 내년부터 본격 반영되며 성장 국면에서의 주가 리레이팅은 지속될 전망”이라고 말했다.

3분기 영업이익은 850억 원(전분기 대비 -18%)을 예상했다. 산업자재 영업이익은 526억 원(+8%)을 전망했다. 7월 타이어코드(PET) 수출단가는 전월 대비 10% 상승했다.

이 연구원은 “교체용에 이어 신차용 타이어 수요까지 회복되며 판가 인상은 지속할 것”이라며“자동차소재 관련 자회사 실적도 반도체 숏티지 완화에 따른 수요 개선으로 견조한 실적이 예상된다”고 설명했다.

이어 “패션은 계절적 비수기로 적자가 예상되나 견조한 의류 수요로 적자폭은 지난해 같은 기간보다 대폭 축소될 전망”이라며 “화학은 주요 제품 시황 강세가 지속될 전망이며 필름은 전분기와 유사한 실적이 기대된다”고 분석했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)