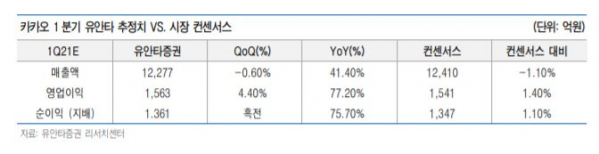

유안타증권이 카카오의 목표주가를 기존 10만6800원에서 13만5000원으로 올렸다. 국내 암호 화폐 거래소 업비트를 운영하는 두나무 지분의 가치를 재평가하면서다.

이창영 유안타증권 연구원은 "카카오는 두나무의 지분 약 22.4%(우회지분 포함)를 보유하고 있다"며 "4월 업비트의 암호화폐 일 거래대금은 19조 원을 넘어섰다"며 "나스닥에 상장된 미국 가상자산 거래소 ‘코인베이스’의 거래액에 버금가는 수준"이라고 말했다.

이어 "두나무는 1분기 실적으로 매출액 5900억 원, 영업이익 5440억 원, 영업이익률 92%를 기록할 것"이라며 "이 기간 모회사인 카카오는 약 1000억 원에 달하는 지분법 이익이 발생할 전망"이라고 기대했다.

현재 두나무는 2022년 나스닥 상장을 목표로 하고 있다. 이에 이 연구원은 "미국 ‘코인베이스’는 업비트 대비 거래수수료율이 5배나 높으며 달러ㆍ유로ㆍ파운드화 등 거래도 가능하다"며 "때문에 업비트’를 ‘코인베이스’와 동일하게 벨류에이션을 평가할 수는 없을 것"이라고 판단했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)