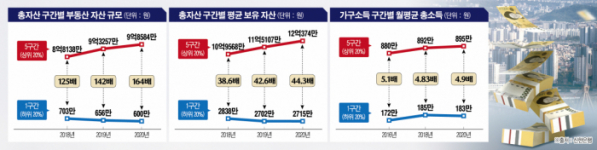

빈부 간 자산 격차가 매년 커지고 있다. 지난해 총자산 상위 20%(5구간)와 하위 20%(1구간)의 부동산 자산 차이는 164배로 벌어졌다. 총자산 역시 5구간이 1구간보다 44.3배 많은 자산을 축적했다.

20일 신한은행이 전국 경제활동자 1만 명을 대상으로 조사한 ’2021 보통사람 금융생활 보고서‘에 따르면 5구간의 부동산 자산 규모는 매년 증가했다. 2018년 8억8138만 원, 2019년 9억3257만 원, 2020년 9억8584만 원으로 꾸준히 늘었다. 반면 1구간은 2018년 703만 원, 2019년 656만 원, 2020년 600만 원으로 줄며 두 구간 간 격차는 125배(2018년)에서 164배(2020년)로 확대됐다.

전체 평균 부동산 자산 규모는 2018년 3억386만 원, 2019년 3억191만 원, 2020년 3억4172만 원으로 꾸준히 상승했다. 2018년에서 2019년으로 넘어가면서 1구간과 2구간의 부동산 자산 규모가 줄었지만, 2019년에서 2020년으로 넘어가면서 부동산 자산 규모가 줄어든 구간은 1구간이 유일했다.

부동산뿐만 아니라 총자산을 따졌을 때도 빈익빈 부익부 현상이 드러났다. 2018년 5구간의 총자산은 10억9568만, 2019년 11억5107만 원, 2020년 12억 374만 원으로 늘어났다. 1구간은 2018년 2838만 원, 2019년 2702만 원, 2020년 2715만 원이었다. 두 구간의 자산 격차는 2018년 38.6배, 2019년 42.6배, 2020년 44.3배로 확대됐다.

전체 평균 보유 자산은 2018년 4억39만 원, 2019년 4억1997만 원, 2020년 4억3809만 원으로 오름세다. 세부 자산별로 살펴보면 부동산은 2018년 75.9%에서 2020년 78%로 늘었고, 금융자산은 같은 기간 16.8%에서 14.7%로 줄었다. 금, 자동차 같은 기타 실물자산은 3년간 7%대를 유지했다.

월평균 총소득은 모든 구간에서 지난해 감소했지만 상위 구간일수록 감소폭이 작았다. 5구간의 월평균 총소득은 2019년 902만 원에서 2020년 895만 원으로 0.8% 줄었지만 4구간은 같은 기간 –1.6%, 3구간 –2.2% 2구간 –2.8%, 1구간 –3.2%를 기록했다.

구간 간 월평균 총소득을 비교한 결과 완화되던 격차는 지난해 다시 벌어졌다. 2016년 5구간과 1구간의 월평균 총소득의 차이는 5.1배로 2017년 5.2배로 늘었다가 2018년 4.83배, 3019년 4.76배로 완화됐다. 하지만 지난해 4.9배로 늘어나며 저소득층과 고소득층의 격차는 심화됐다.

월평균 소비액은 가구 소득의 증감과 무관하게 소득의 절반 수준을 유지했다. 2016년 평균 소득은 461만 원이었으며 이중 평균 243만 원(52.7%)을 썼다. 2017, 2018년엔 이 비율이 50%, 2019년 49.6%, 2020년 50.2%를 기록했다.

월평균 부채 상환액은 2018년 이후 증가세다. 2016년 평균 부채 상환액은 56만 원으로 소득의 12.1%를 빚 갚는 데 썼다. 2017년엔 이 비율이 9.5%(44만 원), 2018년 8.4%(40만 원)로 줄다가 2019년 8.4%(41만 원), 2020년 9%(43만 원)로 늘었다.

월평균 저축ㆍ투자액은 소득이 줄면서 5년 만에 가장 낮은 수준을 기록했다. 2016년 평균 저축ㆍ투자액은 110만 원으로 소득의 23.9%, 2017년 107만 원(23.2%), 2018년 116만 원(24.4%), 2019년 117만 원(24.1%), 2020년 109만 원(22.8%)이었다. 소득과 비교한 저축ㆍ투자액이 지난해 가장 적었던 것은 가구 소득이 감소하고 부채 상환액이 증가했기 때문으로 풀이된다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)