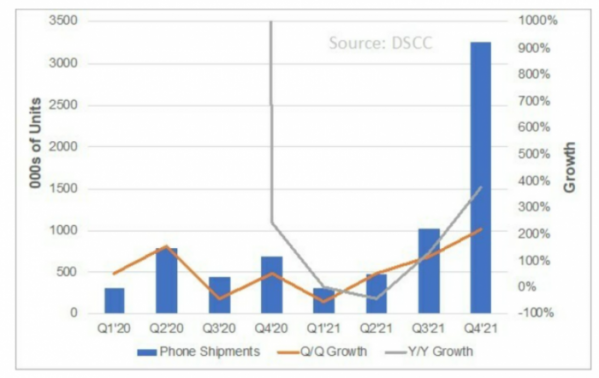

8일(현지시간) 글로벌 시장조사업체 DSCC는 보고서를 통해 올해 3, 4분기 폴더블폰 출하량은 각각 전년 대비 100% 이상으로 상승할 것으로 예측했다.

작년 4분기 전 세계 폴더블폰 출하량은 전 분기 대비 54%, 전년 대비 242% 증가했다. 그해 전체로 보면 폴더블폰 출하량 220만대로 전년보다 거의 1000% 늘었다.

그러나 올 1분기 폴더블폰 출하량은 전년 같은 기간 대비 1% 증가에 그칠 것으로 예상된다. 2분기에는 신제품 부족으로 40% 감소할 전망이다.

하반기부터는 폴더블폰 시장이 본격적으로 성장 가도를 달린다. 삼성전자는 올해 폴더블폰 출시를 3분기 이후로 연기했다. 이에 따라 최소 3개의 갤럭시Z 신제품이 하반기 이후 시장에 나온다.

DDSC는 "삼성전자는 더 공격적인 가격으로 폴더블폰을 출시할 것으로 예상된다"며 "따라서 삼성전자는 올해 하반기에 많은 물량을 출하할 것"이라고 밝혔다.

이와 함께 삼성디스플레이는 하반기부터 초박형 글래스(UTG)가 적용된 폴더블 디스플레이를 삼성전자 이외의 브랜드에 판매, 수많은 신제품이 출시될 예정이다.

DSCC는 올해 4분기에 적어도 8개 브랜드의 12개 제품이 시장에 출시 될 것으로 관측했다. 같은 기간 예상되는 출하량은 무려 300만 개 이상이다.

특히 삼성전자 갤럭시Z 시리즈와 삼성디스플레이 폴더블 패널은 여전히 지배적일 것으로 전망된다.

삼성전자는 지난해 폴더블폰 시장에서 87% 점유율을 기록했다. 작년 4분기만 봤을 땐 무려 91.5% 점유율을 올렸다. 올해 역시 81%에 달하는 점유율을 기록할 것으로 관측된다.

삼성디스플레이의 폴더블 패널 점유율은 작년 83.5 %에서 올해 87%까지 증가할 전망이다.

변수는 최근 전 세계에서 나타나고 있는 반도체 쇼티지(공급 부족) 현상이다. 반도체 핵심 부품의 생산과 공급은 그동안 스마트폰에 우선으로 할당됐다. 그러나 신종 코로나바이러스 감염증(코로나19) 이후 타 제품 수요가 급증하면서 일부 공용 부품 부족현상이 나타나기 시작했다.

공급 부족이 심화하는 부품은 PMIC(전력관리IC), DDI(디스플레이드라이버IC) 등이다.

게다가 최근에는 스마트폰의 두뇌 역할을 하는 AP(애플리케이션프로세서) 공급 부족현상도 심각한 것으로 알려졌다. 퀄컴의 중급 AP 등을 생산하는 삼성전자 오스틴 공장이 한파로 최근 2주 이상 셧다운(가동 중단)된 것도 공급 부족을 심화시켰다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)