현대제철은 이날 열린 작년 4분기 실적 콘퍼런스콜에서 “지난해 일부 사업 구조조정을 했다”며 “올해도 봉형강 등 핵심 사업을 제외하고 구조조정을 검토하고 있다”고 말했다.

현대제철은 지난해 사업구조 효율화를 위해 박판열연 및 컬러강판 설비 등 경쟁력이 떨어지는 부문에 사업철수를 단행했다.

또 단조 사업 부문을 분리해 단조 전문 자회사인 현대IFC를 출범했다.

현대제철은 “스테인리스 사업의 구조조정은 추가로 검토하는 등 시황을 보면서 결정할 것”이라며 “일부 강종은 시황에 의해 적자도 있고 실적을 개선해 나가는 과정에 있다. 구조조정은 긴 호흡으로 검토할 것”이라고 덧붙였다.

원자재인 철광석의 가격 상승세에 대해서는 “글로벌 경기 회복으로 수요는 늘어나지만, 공급이 정상화되지 않은 데 따른 영향”이라며 “철광석 가격 상승세는 2분기부터 내려갈 것으로 보고 있다”고 분석했다.

원자재 가격 인상분을 반영해 제품 가격을 올리겠다고 강조했다.

현대제철은 “자동차 업체와 끊임없이 철강제품 가격 협상을 진행하고 있다. 조선사와도 가격 인상을 논의하고 있다”며 가격 협상은 1분기 혹은 2분기 내로 결론 낼 수 있도록 노력할 것”이라고 말했다.

올해 수요가 늘어날 제품에 대해서는 “정부 주도 인프라 투자가 늘어나면서 봉형강 수요가 견조할 것”이라며 “3기 신도시를 포함해 아파트 신규 물량이 나오기 때문에 철근 수요는 걱정하지 않는다”고 설명했다.

다만 “철 스크랩 가격이 상승하는 만큼 시장가에서 받아줄 수 있도록 영업 부분에서 노력할 것”이라며 “마진을 유지해 이익을 확보하도록 하겠다”고 덧붙였다.

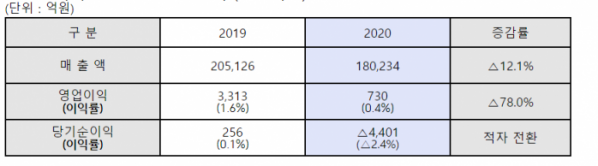

한편, 현대제철은 지난해 연결기준 영업이익 730억 원을 기록했다고 이날 밝혔다. 2019년과 비교했을 때 78% 감소했다.

매출은 전년 대비 12.1% 감소한 18조234억 원을 기록했다. 영업이익률은 전년 대비 1.2%포인트 낮아진 0.4%에 머물렀다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과, 여야 엇갈린 평가 [포토]](https://img.etoday.co.kr/crop/300/190/2100626.jpg)