▲자료제공=키움증권

키움증권은 종근당의 3분기 실적이 시장기대치를 큰 폭으로 상회할 것으로 전망하며 목표주가를 기존 15만 원에서 24만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

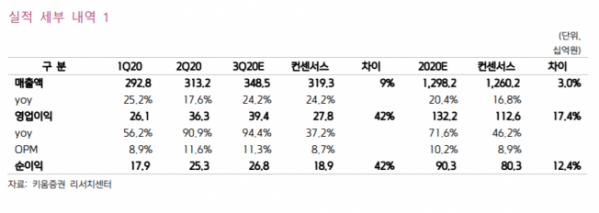

12일 키움증권은 종근당이 3분기 매출액 3485억 원, 영업이익 394억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 24%, 영업이익은 94% 상승한 수치다.

허혜민 키움증권 연구원은 “위식도역류질환치료제 케이켑, 이상지질혈증 복합제 아토젯, 당뇨병치료제 자누비아 등의 도입신약 성장이 지속될 것”이라며 “9월부터 독감백신 접종이 본격 시작되면서 폐렴 백신 프리베나가 259억 원(+339%)으로 예상(140억 원)보다 높은 매출이 전망돼 성장에 기여할 것”이라고 전망했다.

또한 허 연구원은 “언택트로 인한 마케팅 비용과 광고비 감소 등으로 판관비율이 전년동기 대비 1.6%포인트 감소한 27.7%가 예상된다”고 덧붙였다.

혀 연구원은 “종근당의 영업이익은 지난 3년간 770억~780억 원대에서 올해 1200억~1300억 원대로 수익성 레벨 업(Level-up) 되는 해가 될 것”이라며 “실적 추정치 상향을 적용해 목표주가를 상향 조정했다”고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)