에쓰오일(S-OIL)이 신종 코로나바이러스 감염증(코로나19)으로 인해 급감했던 수요가 점진적으로 회복되면서 2분기 적자 폭을 크게 줄였다.

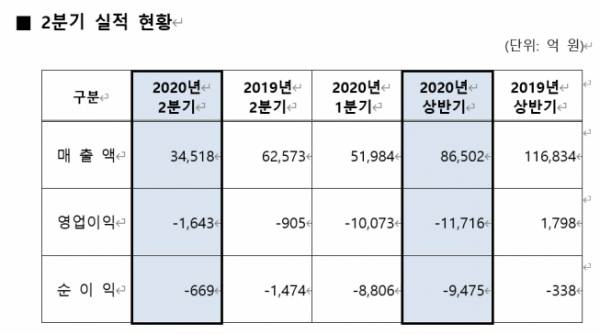

에쓰오일이 24일 밝힌 연결기준 2분기 실적에 따르면 이 기간 영업손실은 1643억 원으로 1분기보다 적자폭을 크게 줄였다. 당시 영업손실은 1조73억 원에 달했다.

같은 기간 매출액은 3조4518억 원으로 33.6% 감소했다. 당기순손실 역시 669억 원으로 적자에서 벗어나지 못했다.

에쓰오일은 적극적인 판매 활동으로 판매량이 6% 이상 증가했지만, 국제유가 하락으로 제품가격까지 낮아지면서 매출이 줄었다고 설명했다.

영업이익은 그동안 쌓인 높은 재고부담으로 정제마진 부진이 지속했다. 그러나 5월 이후 점진적인 수요 회복에 힘입은 국제유가가 반등하면서 적자 폭이 축소됐다.

사업부문별로 살펴보면 정유 부문은 그동안 쌓인 높은 수준의 재고부담으로 정제마진은 마이너스로 전환했다. 그런데도 주요 국가의 이동제한 조치 완화 및 경기부양 정책으로 인해 수요가 회복되기 시작했다.

석유화학 부문은 아로마틱 계열의 경우 파라자일렌 스프레드는 역내 설비 가동률 조정에도 불구하고 신규설비 가동에 따른 공급과잉으로 축소됐다. 벤젠 스프레드는 수요 부진과 중국 내 높은 재고로 인해 급락했다.

올레핀 계열은 폴리프로필렌(PP) 스프레드는 원재료인 납사 가격의 하락과 중국 시장의 견조한 수요로 확대됐다. 폴리올레핀(PO) 스프레드는 코로나19 대유행의 지속으로 인한 수요 부진에도 불구하고 역내 설비의 정기보수가 집중되며 상승했다.

윤활기유 부문은 세계 각국의 이동제한 조치에도 불구하고 낮은 원료가에 힘입어 윤활기유 스프레드는 오름세를 유지했다.

에쓰오일은 3분기 정유 부문의 회복세를 낙관했다. 코로나19 관련 제한 조치 완화에 따른 지속적인 수요 증가로 인해 정제마진의 회복세가 이어질 것으로 전망했다.

석유화학 부문은 2분기와 비슷한 시황일 것으로 예상한다. 아로마틱 계열은 파라자일렌과 벤젠 스프레드는 예상보다 느린 수요 회복과 높은 제품 재고로 인해 약세를 지속할 것으로 관측된다.

올레핀 계열은 PP 스프레드는 중국 내 설비의 대규모 정기보수로 인한 공급 감소 속에 섬유와 포장재 부문의 수요로 현 수준을 유지할 것으로 예상한다. PO 스프레드는 수요가 점진적으로 회복하는 가운데 역내 설비의 정기보수 종료로 인한 공급 증가로 현재 수준을 유지할 것으로 보인다.

윤활기유 부문의 스프레드는 점진적인 수요 회복과 안정적인 원유가로 인해 전분기 수준에서 유지될 것으로 보인다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)