이들 배터리 3사는 전고체 배터리 등 차세대 배터리 개발도 서두르며 시장의 주도권을 유지한다는 계획이다.

21일 관련업계에 따르면 LG화학, 삼성SDI, SK이노베이션은 국내 완성차 업계와의 협업 방안을 활발히 모색하고 있다. 구광모 LG그룹 회장은 22일경 정의선 현대자동차그룹 수석부회장을 만나 배터리 기술 현황과 협력 방안에 관한 논의를 진행할 것으로 알려졌다.

이재용 삼성전자 부회장 또한 지난달 13일 삼성SDI 천안사업장에서 정 부회장을 만나 전고체 배터리 기술 현황을 논의한 바 있다. 최태원 SK그룹 회장도 조만간 정 부회장과 회담을 가질 것으로 보인다.

특히 국내 배터리 기업들은 전 세계 시장에서 무서운 기세로 사업을 확장하고 있다.

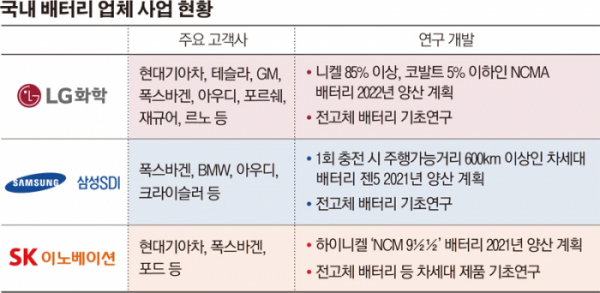

LG화학은 벤츠, 폭스바겐, 아우디, 르노, BMW 등 유수의 완성차 회사를 고객으로 두고 있으며, GM, 지리자동차 등과는 합작법인을 설립했다.

삼성SDI 역시 폭스바겐, BMW, 아우디, 크라이슬러 등에, SK이노베이션은 폭스바겐, 포드 등 주요 완성차 업체에 배터리를 공급하고 있으며 다양한 형태의 협력 방안을 모색하고 있다.

배터리 3사의 올해 1~4월 글로벌 전기차에 탑재된 배터리 누적 사용량 기준 시장 점유율은 35.3%로, 전년보다 두 배 이상 늘었다.

LG화학은 6.6GWh로 글로벌 전기차 배터리 시장 1위에 올랐고, 삼성SDI는 1.5GWh로 5위, SK이노베이션은 1.1GWh를 기록해 7위를 차지하며 글로벌 상위 10개 배터리 업체에 한국 업체가 3곳이나 포함됐다.

경쟁력을 유지하기 위해 배터리 3사는 고성능 배터리 연구·개발(R&D)에도 열중하고 있다. 단기적으로는 배터리의 핵심소재인 양극재에 들어가는 코발트의 비중을 줄이고 주행 거리를 늘려주는 니켈의 함량을 늘린 ‘하이니켈 배터리’ 개발, 양산이 목표다.

LG화학은 양극재 내 니켈 함량이 70%에 달하는 하이니켈 배터리를 개발, 양산한 데 성공했으며 2022년에는 GM과 공동으로 니켈 85% 이상, 코발트 5% 이하인 NCMA(니켈·코발트·망간·알루미늄) 배터리를 2022년 양산할 예정이다.

삼성SDI 역시 니켈 비중이 80% 이상인 하이니켈 양극재를 적용한 배터리를 내년에 공개할 예정이다. SK이노베이션은 니켈 비중을 90%로 늘리고 코발트 비중을 약 5%로 줄인 ‘NCM 9½½’ 배터리 생산을 앞두고 있다.

장기적으로는 전고체 배터리 등 차세대 배터리 기술을 확보하기 위해 역량을 집중하고 있다.

차세대 배터리의 방향성이 가장 뚜렷한 곳은 삼성SDI다. 삼성SDI는 1회 충전시 800㎞를 갈 수 있는 배터리에 전고체 기술을 채용할 계획이다. 상용화 시점도 기존에 예상됐던 2025년보다 앞당길 것으로 보인다.

리튬 이온 배터리의 성능을 개선하는 데 집중하고 있는 LG화학 역시 다양한 고성능 차세대 배터리 개발에도 집중해 기술 격차를 확대할 방침이다.

SK이노베이션은 다양한 차세대 배터리 기술 확보하기 위해 추가적인 글로벌 컨소시엄 구성도 고려하면서 배터리 분야 후발주자로서 기술 격차를 줄이는 데 집중할 계획이다.

이 회사는 지난 1분기 실적 컨퍼런스콜에서 “전고체 배터리를 포함해 차세대 배터리에 대한 스터디를 진행 중”이라며 “글로벌 전문가 그룹과 차세대 배터리 후보를 선정하고 로드맵을 수립해 관련 연구를 수행하고 있다”고 밝혔다.

업계 관계자는 “국내 배터리 기업들은 오랜 R&D를 통해 확보한 기술력을 기반으로 글로벌 OEM 업체와 협력을 진행하고 있다”며 “완성차 업체가 배터리를 자체 생산한다는 계획도 있지만 국내 배터리 업체들은 지속적인 개발을 통해 기술 격차를 벌리기 위해 노력 중”이라고 말했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)