한국기업평가(이하 한기평)는 한온시스템의 무보증사채 등급 전망을 ’안정적’에서 ‘부정적’으로 변경했다고 17일 밝혔다. 등급은 ‘AA’로 종전과 동일하다.

한기평은 “코로나19 펜데믹 영향으로 영업실적 저하가 불가피하고 영업현금흐름 감소로 과중한 차입부담의 감축이 쉽지 않을 것으로 전망되는 점을 반영했다”고 말했다.

한온시스템은 올 1분기 들어 코로나19에 따른 영향으로 실적 저하폭이 크게 나타났다. 1분기 매출액은 E&FP 사업부 매출 반영으로 전년 동기 대비 17.2% 증가했지만, 엉업이익률은 2.9%p 하락한 3.6%에 그쳤다.

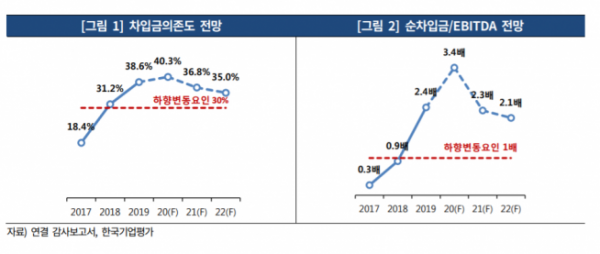

또 대규모 인수·합병(M&A) 이후 차입금이 큰 폭으로 증가하면서 재무레버리지 지표와 커버리지 지표 모두 등급 수준을 벗어나 있는 상태다. 영업현금흐름 확대에도 불구하고 R&D 및 설비투자 규모도 증가하면서 3월말 기준 차입금은 인수 직후 시점이었던 2019년 3월말보다 증가한 상황이다.

한기평은 “코로나19 영향으로 주 거래처인 현대·기아차와 포드(Ford) 등 완성차 업체의 수요가 감소할 것으로 전망된다”며 “현대·기아차 국내 공장 물량 공급은 정상적으로 이루어지고 있는 것으로 파악되나 여타 지역에서의 수요 회복 시기가 불확실한 상황”이라고 예상했다.

이어 한기평은 “인건비 축소, 인수금융 리파이낸싱을 통한 금융 비용 경감, 기타 변동비 절감 등 연간 2500억 원의 비용을 감축할 계획이지만 공급물량 감소에 따른 매출 감소와 가동률 하락 및 고정비 부담 증가 등으로 단기적으로 영업실적 저하가 불가피할 것”이라고 말했다.

또한 한기평은 “수익창출력 약화와 금융비용 증가 등으로 영업현금흐름이 감소할 것으로 예상되는데다 높은 배당 정책 등을 감안하면 단기간 내 차입금 감축이 쉽지 않을 것으로 보인다”면서 “코로나19 팬데믹이 사업환경 및 영업실적에 미치는 영향에 대한 모니터링을 강화할 계획”이라고 밝혔다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)