기업들의 주요 자금 조달창구 기능을 해온 메자닌 투자 시장에서 변화 움직임이 일고 있다. 사모 전환사채(CB)가 주를 이루던 예전과 달리, CB(전환사채)나 BW(신주인수권부사채)를 공모 방식으로 발행하는 기업들이 늘고 있다.

라임 사태 이후 메자닌 발행여건이 이전보다 엄격해진 데다, 코로나19 영향으로 유상증자나 회사채 등 자금조달 시장도 얼어붙은 상황에서 기업들이 마지막으로 공모 메자닌을 통한 자금조달을 시도하고 있다는 분석이 나온다.

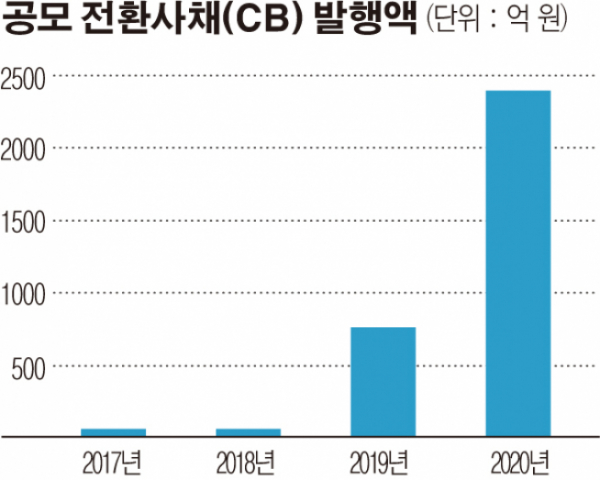

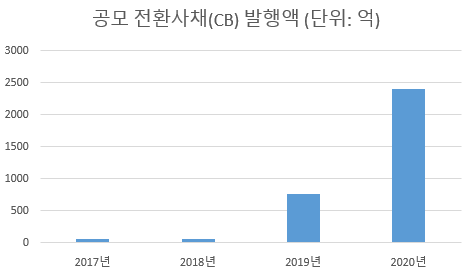

◇늘어나는 공모 메자닌 발행 기업 = 21일 코스콤에 따르면 올해 들어 이날까지 발행된 공모 CB 발행액은 2402억 원으로 이미 지난 3년치를 넘어섰다.

2015~2016년까지만 해도 3000억 원을 훌쩍 넘는 규모로 발행되던 공모 CB는 2017년 61억 원으로 쪼그라들었고, 2018년과 2019년도 각각 64억 원, 758억 원에 그쳤다. 같은 기간 사모방식으로 발행된 CB 규모는 3조~5조 원이 넘는다.

공모 CB 발행액 급증은 지난 3월 말 창사 이래 처음으로 메자닌을 공모 형식으로 발행하기로 결정한 현대로템 영향이 컸다. 만기 3년에 수익률은 3.7% 수준으로, 전환가액은 9750원이다.

대기업 계열사는 보통 주주 유상증자나 회사채ㆍ기업어음(CP)을 통해 자금을 조달한다는 점을 고려하면 이례적인 선택이다. 이는 지난 4월 한국기업평가가 현대로템의 무보증사채 신용등급을 기존 ‘A-’에서 BBB+‘로 하향 조정하면서 회사채 발행이 불가능해진 영향이다.

코스닥 시장에선 공모 BW가 활발히 발행됐다. 올해 총 4곳의 상장사가 공모 BW를 이미 발행했거나, 추진 중이다. 발행기업들을 살펴보면 서울리거(200억 원), 대유에이피(250억 원), 트루윈(200억 원), 팬스타엔터프라이즈(100억 원)로, 총 금액은 750억 원 수준이다.

이들이 발행하는 BW는 모두 분리형 주식 전환권이 부여됐다. CB의 경우 전환권을 행사하면 채권의 권리는 사라지는 반면, 공모BW의 경우 채권은 남겨두고 신주인수권만 행사할 수 있다.

분리형 BW의 경우 전환에 대한 옵션을 저가에 매수해 대주주가 지분율을 늘리는 일을 막기 위해 2013년 발행이 전면 금지됐다가, 공모형에 한해서만 2015년부터 허용된 바 있다. 규제를 풀어준 당시엔 오히려 발행사가 사모 발행을 선호했기 때문에 인기가 시들했는데, 현재 발행액이 늘어나는 추세다.

◇라임 사태ㆍ코로나19로 자금조달 위축…투자자 우위 상품 인기 = 이 같은 현상은 과거 발행사 우위로 돌아가던 메자닌 시장이 투자자 우위로 차츰 변화하는 과정으로 풀이된다.

이미 라임자산운용의 환매중단 사태로 사모 시장이 위축되면서 지난해 하반기부터 만기가 짧아지고, 제로금리 CB도 줄어드는 등 과열됐던 메자닌 시장이 진정세로 돌아가는 기조였다.

이런 상황에서 코로나19로 인해 많은 기업들의 자금 사정이 급격히 악화됐다. 이전부터 재무사정이 좋지 않았던 한계기업은 사모 메자닌 시장에서 경쟁력을 잃었고, 유동성 확보를 위해 공모 시장에 뛰어들 수밖에 없었다는 분석이다.

자본시장연구원에 따르면 지난해 결산 내역을 기준으로 코스피ㆍ코스닥시장 상장기업 100개 중 3개는 단기적인 자금압박 위험에 직면할 가능성이 있는 것으로 나타났다. 특히 신용등급 BB+이하 B-이상의 투자주의 기업은 기업은 투자적격(신용등급 AAA이하 BBB-이상) 기업보다 현금 소진 위험이 3배 이상 높았다. 실제로 공모 BW를 발행한 대유에이피와 서울리거의 신용등급은 각각 ‘BB'와 ’B-‘ 수준이다.

다만 조달 성적은 대부분 성공적이다. 이번달 중순 공모 메자닌 발행에 나선 대유에이피는 250억 원 공모에 1조6536억 원이 모집되며 66대1이라는 높은 경쟁률을 기록했다. 서울리거도 2월 중순 진행된 일반공모 청약에서 공모 금액 4배가 넘는 821억 원의 자금을 끌어모았다. 업계 관계자는 “저금리 상황에서 만기도 길지 않고 일정 이상 수익률을 보장하는 공모 BW가 투자자 입장에선 매력적일 것”이라고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)