▲디앤씨미디어 1분기 실적 리뷰.

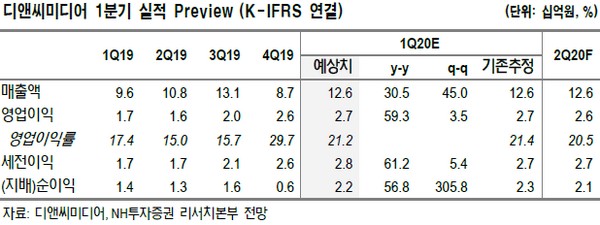

NH투자증권 백준기 연구원은 “디앤씨미디어는 독보적인 성장률을 기록하고 있는 CP사 중 하나로, 전주 기준 이 회사가 제공하는 웹툰의 카카오페이지 플랫폼 내 구독자 수 총합은 약 2600만 명으로 전년 대비 48%의 성장률을 기록했다”며 “특히 웹툰, 웹소설 콘텐츠는 수요와 공급 모두 언택트(Untact) 특성을 가져 외생변수와 무관한 회사의 지속 성장을 기대하게 하는 부분”이라고 밝혔다.

백 연구원은 “1분기 실적은 매출액 126억 원, 영업이익 27억 원으로 고성장세를 유지할 전망”이라며 “다만 종이책 사업 연간 매출액은 코로나 영향을 고려해 기존 64억 원에서 20% 감소한 51억 원으로 추정함에 따라 목표주가도 하향 조정했다”고 설명했다.

그는 “반면 디앤씨미디어의 주력 비즈니스인 웹툰과 웹소설의 높은 성장률은 더욱 부각할 전망”이라며 “1분기 수출은 전년 대비 207% 증가한 20억 원을 예상하고, 글로벌 시장 내 IP 확장 가능성이 충분해 현 주가 수준을 매력적인 투자 기회로 판단한다”고 덧붙였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)